Artykuły

Filtry i sortowanie

Artykułów w bazie: 24

AI w księgowości – jak usprawnić pracę biura rachunkowego?

AI w księgowości już dziś realnie usprawnia pracę, ale nie zastępuje odpowiedzialności, wiedzy eksperckiej ani oceny specjalisty w sprawach wymagających zastosowania przepisów. Największą wartość daje tam, gdzie łączy automatyzację procesów księgowych z analizą danych, kontrolą dokumentów i sprawniejszą komunikacją z klientami.

AI w księgowości w praktyce

Sztuczna inteligencja w branży księgowości nie jest już tylko modnym hasłem. Dla biur rachunkowych i działów finansowych oznacza przede wszystkim szybsze przetwarzanie dokumentów, wsparcie analiz, lepszą organizację pracy i większą efektywność na co dzień. W praktyce wykorzystanie AI ma sens wtedy, gdy skraca czas realizacji powtarzalnych zadań i poprawia jakość danych, a nie wtedy, gdy działa obok systemu i nie wpływa na procesy.

Czym różni się AI od OCR i RPA?

W dyskusji o automatyzacji łatwo wrzucić do jednego worka OCR, robotic process automation i sztuczną inteligencję, choć każde z tych rozwiązań służy do czegoś innego.

OCR odczytuje treść dokumentów, na przykład faktur. RPA wykonuje z góry zaplanowane czynności według procedur, na przykład przenosi dane między systemami albo uruchamia określone działania po spełnieniu warunku. AI idzie krok dalej, bo potrafi rozpoznawać wzorce, wspierać klasyfikację dokumentów, sugerować sposób księgowania, generować raporty i przygotowywać materiał do dalszej oceny przez specjalistę.

Dlatego AI w księgowości nie sprowadza się do prostego przepisywania danych. Jej zastosowanie obejmuje także analizę, przewidywanie i wspieranie decyzji operacyjnych na podstawie dużych zbiorów informacji.

Jak działa AI w pracy księgowych?

AI działa tam, gdzie otrzymuje dane wejściowe, porównuje je z wcześniejszymi wzorcami, regułami lub modelem uczenia maszynowego i przygotowuje wynik: rekomendację, klasyfikację, wykrycie odchylenia, projekt odpowiedzi albo raport. W pracy księgowych może to oznaczać podpowiedź, czy dokument ma komplet danych, czy płatności zgadzają się z fakturami albo czy dany wydatek wymaga dodatkowej kontroli.

Im lepsza jakość danych i im lepsza integracja AI z procesami księgowymi, tym większa szansa, że narzędzie rzeczywiście usprawni pracę, zamiast tworzyć dodatkowy etap weryfikacji.

Gdzie AI daje największą wartość w księgowości?

Największe korzyści zwykle nie pojawiają się w najbardziej spektakularnych wdrożeniach, ale w dobrze uporządkowanej codziennej pracy. To właśnie tam sztuczna inteligencja pomaga odzyskać czas, ograniczyć ręczne księgowanie i uporządkować komunikację z klientami.

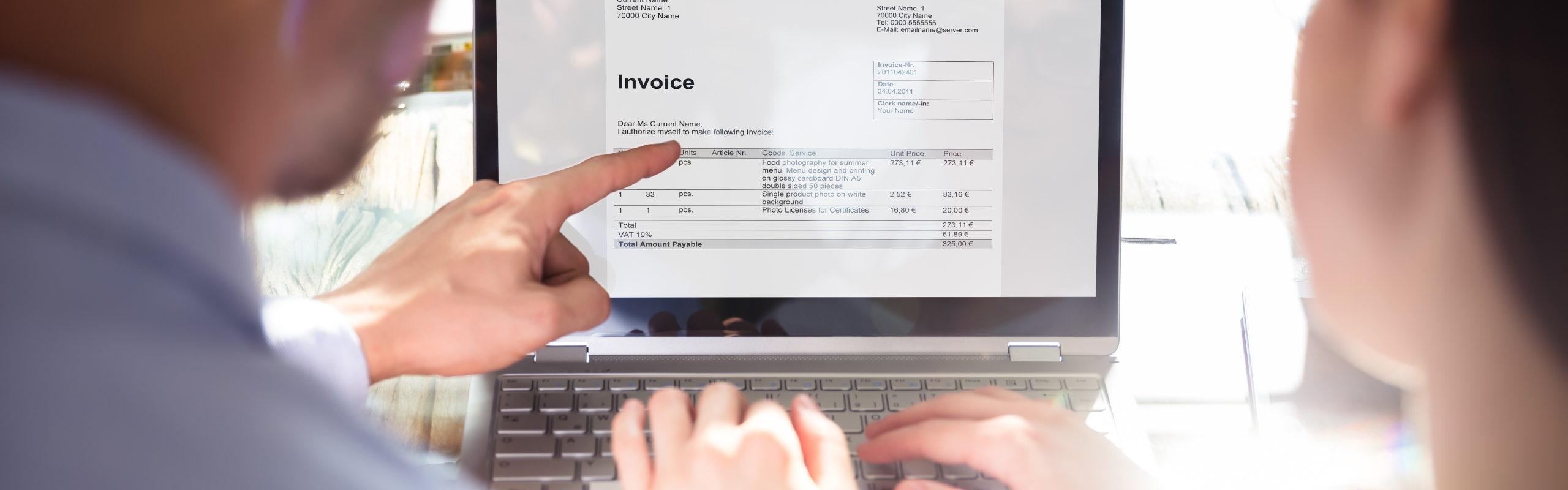

Faktury, dokumenty i księgowanie

To dziś jeden z najbardziej praktycznych obszarów zastosowania. Narzędzia AI mogą wspierać odczyt faktur, rozpoznawanie pól, przypisywanie dokumentów do właściwych spraw, wstępne kategoryzowanie kosztów i przygotowanie danych do zaksięgowania. W połączeniu z elektronicznym obiegiem dokumentów i systemami księgowymi skraca to czas pracy nad pojedynczym dokumentem oraz zmniejsza liczbę prostych pomyłek.

Dla biur rachunkowych ma to szczególne znaczenie przy dużej skali obsługi klientów. Gdy dokumenty spływają z wielu kanałów, automatyzacja procesów księgowych pozwala ograniczyć ręczne sortowanie, pilnowanie braków i wysyłanie powtarzalnych przypomnień.

Analizy danych, raporty i ocena wyników

AI jest przydatna nie tylko przy wprowadzaniu danych. Coraz częściej wspiera analizy danych, generowanie raportów i wykrywanie mniej oczywistych odchyleń. Może szybciej wychwycić zmianę struktury kosztów, nietypowy wzrost wydatków w określonej kategorii albo różnice między bieżącym okresem a wcześniejszym.

To ważna zmiana dla branży księgowej, bo rośnie znaczenie pracy doradczej. Klienci oczekują dziś nie tylko poprawnego zaksięgowania dokumentów, ale też krótkiego i zrozumiałego omówienia danych: co się zmieniło, gdzie rośnie ryzyko i jakie decyzje warto rozważyć.

Komunikacja z klientami i organizacja pracy

Asystenci AI coraz częściej wspierają także komunikację. Mogą przygotowywać robocze odpowiedzi na powtarzalne pytania klientów, przypominać o brakujących dokumentach, porządkować zgłoszenia i podsumowywać ustalenia. W biurach rachunkowych to realna oszczędność czasu, zwłaszcza w okresach spiętrzenia pracy.

Nie chodzi jednak o pełne oddanie komunikacji maszynie. W sprawach standardowych AI może odciążyć zespół, ale w tematach związanych z przepisami podatkowymi, wyjątkami, ryzykiem i odpowiedzialnością rola specjalistów nadal pozostaje kluczowa.

Czy AI zastąpi księgowych?

To pytanie wraca regularnie, bo rozwój technologii budzi jednocześnie ciekawość i obawy. W praktyce trafniejsze jest inne: które zadania przejmie AI, a które staną się jeszcze ważniejsze po jej wdrożeniu?

Które zadania przejmie automatyzacja?

Najbardziej podatne na automatyzację są zadania powtarzalne, oparte na jasnych regułach i dużej liczbie podobnych operacji. Dotyczy to między innymi wstępnej obróbki faktur, kompletowania dokumentów, podstawowej kontroli zgodności danych, generowania zestawień i części raportów.

To oznacza, że pracę księgowych zmienią przede wszystkim narzędzia do automatyzacji, a nie jednorazowa rewolucja. W wielu organizacjach zniknie część ręcznych czynności, ale nie zniknie potrzeba kontroli, oceny i wiedzy eksperckiej.

Co pozostanie po stronie księgowych?

Po stronie księgowych pozostają strategiczne aspekty pracy: ocena danych, ocena skutków decyzji, dobór właściwego podejścia do klienta, kontrola zgodności, reagowanie na wyjątki i odpowiedzialność za końcowy efekt. AI może podpowiadać rozwiązania i przygotowywać materiał do oceny, ale nie przejmuje odpowiedzialności prawnej ani zawodowej.

Dlatego stwierdzenie, że AI zastąpi księgowych, jest zbyt dużym uproszczeniem. Bardziej prawdopodobny jest scenariusz, w którym księgowi pracują inaczej: mniej czasu poświęcają na ręczne czynności, a więcej na analizę, relacje z klientami, kontrolę ryzyka i podejmowanie decyzji biznesowych.

Przykład 1.

Biuro rachunkowe obsługujące kilkudziesięciu klientów usługowych co miesiąc otrzymywało faktury trzema kanałami: mailem, przez komunikatory i w papierze. Po uporządkowaniu obiegu dokumentów i integracji AI z systemem do rejestracji dokumentów zespół przestał ręcznie sortować pliki i pilnować braków w arkuszu. Księgowe odzyskały czas na kontrolę wyjątków i kontakt z klientami, którzy faktycznie wymagali wyjaśnienia.

Przykład 2.

W firmie handlowej AI zaczęła przygotowywać cykliczne raporty o opóźnionych płatnościach i zmianach marży. Sam raport nie rozwiązał problemu, ale skrócił drogę do decyzji, bo dział finansowy szybciej widział, których klientów trzeba objąć dodatkową kontrolą i gdzie potrzebna jest rozmowa o warunkach współpracy.

Jak bezpiecznie wdrażać AI?

Najwięcej problemów nie wynika dziś z samej technologii, ale z chaotycznego wdrożenia. Jeśli firma lub biuro rachunkowe uruchamia narzędzia AI bez zasad, kontroli dostępu i podziału odpowiedzialności, ryzyko szybko rośnie.

Dane, bezpieczeństwo i zgodność

W księgowości AI niemal zawsze pracuje na danych wrażliwych biznesowo, a często także na danych osobowych. Dlatego bezpieczeństwo nie może być dodatkiem do projektu. Trzeba ustalić, jakie dokumenty wolno przekazywać do danego rozwiązania, czy dane są wykorzystywane do dalszego trenowania modelu, gdzie są przetwarzane i kto ma do nich dostęp.

To szczególnie ważne przy korzystaniu z publicznych narzędzi AI. Nawet jeśli dostawca deklaruje wysoki poziom zabezpieczeń, biuro rachunkowe albo firma powinny ocenić zgodność sposobu przetwarzania danych z zasadami RODO, w tym z zasadą legalności, minimalizacji danych i ograniczenia celu. W praktyce oznacza to konieczność sprawdzenia warunków usługi, zakresu powierzanych danych i wewnętrznych procedur, zanim narzędzie zostanie dopuszczone do pracy na dokumentach klientów.

Kontrola człowieka, szkolenia i procedury

W obszarze księgowości nie wystarczy, że system przez większość czasu generuje poprawne wyniki. Potrzebna jest możliwość sprawdzenia, skąd wzięła się rekomendacja, kto zatwierdza efekt i kiedy człowiek ma obowiązek wejść w proces. Dotyczy to zwłaszcza analizy danych, odpowiedzi dla klientów i działań opartych na przepisach podatkowych.

Do tego dochodzą szkolenia. Art. 4 AI Act nakłada obowiązek podejmowania działań na rzecz odpowiedniego poziomu kompetencji w zakresie AI na dostawców i podmioty stosujące systemy AI, z uwzględnieniem ich roli, kontekstu użycia oraz osób, których system może dotyczyć. Przepisy te stosuje się od 2 lutego 2025 r. W praktyce oznacza to, że pracownicy powinni rozumieć nie tylko funkcje narzędzia, ale także jego ograniczenia, ryzyka i zasady kontroli.

Integracja AI z systemami księgowymi

Największy sens biznesowy ma integracja AI z istniejącymi rozwiązaniami: obiegiem dokumentów, workflow, systemami księgowymi, repozytoriami plików i narzędziami do komunikacji. Bez tego AI bywa tylko dodatkowym oknem, do którego trzeba ręcznie przeklejać dane.

Właśnie tu nowoczesne rozwiązania dla biur rachunkowych zyskują znaczenie. Jeśli system porządkuje dokumenty klientów, wspiera komunikację, skraca drogę od dokumentu do zaksięgowania i pozwala zachować kontrolę nad procedurami, wtedy technologia przekłada się na realny wzrost efektywności. W ten kierunek naturalnie wpisuje się Symfonia eBiuro dla biur rachunkowych: nie jako samodzielny silnik AI, ale jako środowisko, w którym cyfryzacja, automatyzacja i uporządkowana współpraca z klientami dają praktyczny efekt.

Przyszłość AI w księgowości

Przyszłość branży księgowej nie polega na całkowitym zastąpieniu ekspertów przez algorytmy. Bardziej prawdopodobny jest model, w którym AI przejmuje część zadań operacyjnych, a rola księgowych przesuwa się w stronę kontroli, oceny, doradztwa i wspierania przedsiębiorców w podejmowaniu lepszych decyzji.

To oznacza także zmianę oczekiwań wobec zespołów. Rośnie znaczenie umiejętności analizy, zadawania właściwych pytań narzędziom AI, oceny jakości odpowiedzi i łączenia danych finansowych z biznesowym kontekstem klienta. W branży księgowości przewagę konkurencyjną będą miały te organizacje, które połączą technologię z procedurami i kompetencjami, a nie te, które po prostu kupią kolejne narzędzia AI.

Podsumowanie

AI w księgowości jest dziś przede wszystkim praktycznym narzędziem do usprawnienia pracy, a nie zapowiedzią końca zawodu. Najwięcej daje tam, gdzie wspiera analizę dokumentów, generowanie raportów, komunikację i automatyzację procesów księgowych, ale działa pod kontrolą człowieka i w ramach jasno opisanych procedur. Dla biur rachunkowych oraz firm ważniejsze od pytania, czy wdrażać AI, staje się dziś pytanie, jak zrobić to mądrze: z dbałością o bezpieczeństwo, zgodność, szkolenia i realną integrację z codziennym sposobem pracy.

FAQ – najczęściej zadawane pytania o AI w księgowości

Czy AI w księgowości zastąpi księgowych?

AI w księgowości nie zastąpi księgowych w obszarach wymagających odpowiedzialności, zastosowania przepisów do konkretnej sytuacji, oceny ryzyka i kontaktu doradczego z klientem. Najczęściej przejmuje zadania powtarzalne, czasochłonne i oparte na dużej liczbie podobnych danych.

Jakie są najbardziej praktyczne zastosowania AI w księgowości?

Najbardziej praktyczne zastosowania obejmują analizę dokumentów, odczyt faktur, wsparcie księgowania, generowanie raportów, wykrywanie odchyleń w danych, automatyzację komunikacji i porządkowanie pracy przy dużej liczbie spraw.

Czym różni się AI od zwykłej automatyzacji?

Zwykła automatyzacja wykonuje z góry zaprogramowane czynności według reguł, a sztuczna inteligencja potrafi rozpoznawać wzorce, uczyć się na danych i przygotowywać rekomendacje lub klasyfikacje w bardziej zmiennym środowisku.

Czy publiczne narzędzia AI są bezpieczne dla biura rachunkowego?

Publiczne narzędzia AI nie zawsze są bezpieczne dla biura rachunkowego, jeśli trafiają do nich dane klientów bez kontroli nad zakresem przetwarzania, lokalizacją danych i zasadami dalszego wykorzystania. Przed wdrożeniem trzeba sprawdzić warunki usługi, procedury i poziom ochrony danych.

Od czego zacząć wdrożenie AI w biurze rachunkowym?

Wdrożenie AI w biurze rachunkowym najlepiej zacząć od jednego procesu o dużej powtarzalności, na przykład obiegu faktur, kontroli braków dokumentów albo przygotowania raportów. Dopiero po sprawdzeniu efektów warto rozszerzać wykorzystanie AI na kolejne procesy.

Symfonia

Oprogramowanie dla kadr i płac w chmurze? Poznaj Itmation

Zarządzanie kadrami, płacami i procesami HR wymaga dziś nie tylko dobrego programu, ale również wygodnego, bezpiecznego i elastycznego dostępu do danych. Firmy pracują coraz częściej w modelu hybrydowym, obsługują wiele lokalizacji, współpracują z biurami rachunkowymi lub zewnętrznymi specjalistami, a jednocześnie muszą dbać o zgodność z przepisami i ochronę danych pracowników.

Dlatego coraz więcej organizacji decyduje się przenieść swoje oprogramowanie dla kadr i płac do chmury. Dzięki Itmation możesz korzystać ze sprawdzonego systemu ERP, HR lub kadrowo-płacowego w nowoczesnym środowisku chmurowym – bez rezygnowania z programu, który Twój zespół już zna.

Oprogramowanie dla kadr i płac w chmurze – wygoda, bezpieczeństwo i większa dostępność

Przeniesienie systemu kadrowo-płacowego do chmury nie oznacza zmiany sposobu pracy ani konieczności nauki nowego interfejsu od podstaw. To rozwiązanie dla firm, które chcą dalej korzystać ze swojego ulubionego programu, ale jednocześnie zyskać większą swobodę działania.

Dzięki chmurze Itmation dział kadr, płac i HR może pracować z dowolnego miejsca – z biura, domu, oddziału firmy czy podczas wyjazdu służbowego. Wystarczy urządzenie z dostępem do internetu. To szczególnie ważne w organizacjach, które obsługują pracowników w różnych lokalizacjach lub współpracują z zewnętrznymi specjalistami.

Oprogramowanie dla kadr i płac w chmurze pozwala m.in. na:

wygodny dostęp do danych pracowniczych,

sprawne naliczanie wynagrodzeń,

obsługę dokumentacji kadrowej,

rozliczenia z urzędami,

pracę zdalną i hybrydową,

lepszą organizację procesów HR,

ograniczenie ryzyka utraty danych,

większą kontrolę nad dostępami użytkowników.

Przenieś swój system kadrowo-płacowy do chmury Itmation

Itmation umożliwia korzystanie w chmurze z wielu popularnych programów ERP, księgowych, kadrowo-płacowych i HR. To dobre rozwiązanie dla firm, które nie chcą inwestować we własną infrastrukturę serwerową, ale zależy im na stabilnym, bezpiecznym i wygodnym środowisku pracy.

W chmurze Itmation możesz uruchomić m.in.:

R2płatnik w chmurze – wygodny dostęp do danych osobowych, prawidłowe naliczanie wynagrodzeń i rzetelne rozliczenia z urzędami.

Enova365 w chmurze – elastyczny system ERP, który wspiera procesy kadrowo-płacowe, finansowe i organizacyjne.

Symfonia w chmurze – rozwiązanie cenione za automatyzację, prostą obsługę i sprawny obieg dokumentów.

Wapro w chmurze – kompleksowy i intuicyjny system dla firm, które chcą uporządkować codzienną pracę.

Sente Teneum w chmurze – dostęp z poziomu desktop, web i mobile, wielofirmowość, wielojęzyczność oraz obieg dokumentów w jednym miejscu.

SAP Business One w chmurze – elastyczne i kompleksowe środowisko ERP z narzędziami analitycznymi.

Subiekt GT i Subiekt nexo w chmurze – sprawdzone programy wspierające zarządzanie sprzedażą, dokumentami i procesami firmowymi.

Rewizor GT i Rewizor nexo w chmurze – rozwiązania księgowe dla firm i biur rachunkowych.

Navireo w chmurze – system ERP możliwy do indywidualnego dostosowania do potrzeb organizacji.

Ramzes Online – proste i ekonomiczne rozwiązanie dla firm, które potrzebują intuicyjnego systemu w chmurze.

Dzięki temu Itmation może dopasować środowisko chmurowe zarówno do potrzeb małych firm, jak i rozbudowanych działów HR, biur rachunkowych, spółek wielooddziałowych czy większych organizacji.

Dlaczego warto wybrać chmurę Itmation dla działu kadr, płac i HR?

Ponad 10 lat doświadczenia

Itmation od ponad 10 lat dostarcza usługi hostingowe dla systemów ERP w Polsce. Firma współpracuje z zaufanymi partnerami technologicznymi, w tym m.in. z marką InsERT. To ważne, ponieważ w przypadku systemów kadrowo-płacowych liczy się nie tylko dostępność programu, ale również stabilność całego środowiska.

Działy HR i księgowości nie mogą pozwolić sobie na długie przestoje, problemy z dostępem do danych czy niepewność w okresach rozliczeniowych. Chmura Itmation została przygotowana właśnie z myślą o firmach, które potrzebują niezawodnego zaplecza do codziennej pracy.

Ten sam program, większe możliwości

Jeśli Twój zespół lubi program, z którego już korzysta, nie musisz go zmieniać. Przeniesienie systemu do chmury pozwala zachować znany interfejs i dotychczasowy sposób pracy, a jednocześnie daje dodatkowe korzyści wynikające z technologii chmurowej.

Zamiast inwestować w lokalny serwer, aktualizacje sprzętu i administrację techniczną, możesz korzystać z wygodnego środowiska online. Program działa tak, jak dotychczas, ale dostęp do niego jest łatwiejszy, bardziej elastyczny i lepiej dopasowany do współczesnego modelu pracy.

Bezpieczeństwo danych pracowników

Dane kadrowe i płacowe należą do najbardziej wrażliwych informacji w firmie. Obejmują dane osobowe, wynagrodzenia, informacje o umowach, nieobecnościach, zwolnieniach, rozliczeniach czy dokumentach pracowniczych. Ich ochrona powinna być priorytetem dla każdej organizacji.

Itmation zapewnia środowisko zgodne z wymaganiami bezpieczeństwa i RODO. Chmura pomaga ograniczyć ryzyko utraty danych, awarii lokalnego sprzętu czy nieuprawnionego dostępu. To szczególnie ważne dla firm, które chcą uporządkować procedury bezpieczeństwa i mieć większą kontrolę nad tym, kto korzysta z systemu.

Praca zdalna bez utraty kontroli

Oprogramowanie dla kadr i płac w chmurze pozwala pracować tam, gdzie akurat jest to potrzebne. Dział HR może obsługiwać dokumenty z biura, księgowa może pracować zdalnie, a zarząd może mieć dostęp do wybranych danych bez konieczności łączenia się z firmową siecią lokalną.

To rozwiązanie sprawdza się m.in. w przypadku:

firm z kilkoma oddziałami,

organizacji zatrudniających pracowników zdalnych,

biur rachunkowych obsługujących wielu klientów,

działów HR pracujących hybrydowo,

firm, które chcą ograniczyć zależność od lokalnej infrastruktury IT.

Wdrożenie nawet w 24 godziny

Migracja systemu kadrowo-płacowego do chmury nie musi oznaczać długiego, skomplikowanego projektu. W wielu przypadkach wdrożenie może zostać przeprowadzone nawet w 24 godziny.

Co ważne, proces może odbyć się bez angażowania pracowników działu kadr w kwestie techniczne i bez przerywania ich bieżącej pracy. Zespół Itmation wraz z partnerem wdrożeniowym zajmuje się konfiguracją środowiska, przeniesieniem systemu oraz przygotowaniem go do dalszego użytkowania.

Dzięki temu firma może szybko przejść na wygodniejszy model pracy, bez dezorganizacji codziennych obowiązków.

Wsparcie specjalistów Itmation

Decydując się na chmurę Itmation, zyskujesz nie tylko hosting programu, ale również wsparcie techniczne. Administratorzy dbają o to, aby aplikacja działała sprawnie, stabilnie i bezpiecznie.

To duża ulga dla firm, które nie chcą samodzielnie zajmować się serwerami, konfiguracją, zabezpieczeniami czy bieżącym utrzymaniem środowiska. Dział kadr, płac i HR może skupić się na swoich zadaniach, a kwestie techniczne pozostawić specjalistom.

Digitalizacja procesów HR

Przeniesienie systemu HR do chmury może być pierwszym krokiem do szerszej digitalizacji pracy. Chmura ułatwia integrację z zewnętrznymi narzędziami, usprawnia obieg dokumentów i pozwala lepiej zarządzać procesami kadrowymi.

Dzięki nowoczesnemu środowisku można rozwijać firmę w kierunku bardziej uporządkowanej, cyfrowej obsługi pracowników. Przykładem mogą być elektroniczne paski płacowe, wygodniejszy dostęp do dokumentów czy sprawniejsze przekazywanie informacji pomiędzy działami.

Dla kogo jest oprogramowanie kadrowo-płacowe w chmurze Itmation?

Z rozwiązań Itmation mogą korzystać zarówno małe firmy, jak i większe organizacje. Chmura sprawdzi się wszędzie tam, gdzie liczy się bezpieczeństwo danych, wygodny dostęp do programu i możliwość pracy z różnych lokalizacji.

To dobre rozwiązanie dla:

działów kadr i płac,

specjalistów HR,

biur rachunkowych,

firm usługowych,

przedsiębiorstw wielooddziałowych,

organizacji pracujących hybrydowo,

firm, które chcą ograniczyć koszty infrastruktury IT,

przedsiębiorstw planujących rozwój i większą automatyzację procesów.

Oprogramowanie dla kadr i płac w chmurze – postaw na Itmation

Jeśli chcesz korzystać ze swojego programu kadrowo-płacowego wygodniej, bezpieczniej i z dowolnego miejsca, chmura Itmation będzie dobrym wyborem. To rozwiązanie, które pozwala połączyć znane oprogramowanie z możliwościami nowoczesnej technologii.

Nie musisz rezygnować z systemu, który już znasz. Możesz przenieść go do chmury, zwiększyć dostępność danych, poprawić komfort pracy zespołu i zyskać wsparcie specjalistów.

Itmation

Niekontrolowana amortyzacja majątku – fakty, problemy i ryzyka, o których musisz wiedzieć

Amortyzacja środków trwałych kojarzy się głównie z obowiązkiem księgowym. Jednak w praktyce to proces, który ma wpływ na budżet firmy, planowanie inwestycji i efektywne zarządzanie majątkiem. Brak kontroli nad amortyzacją może prowadzić do poważnych problemów, od błędnych decyzji zakupowych po niepotrzebne koszty. Sprawdź, dlaczego brak kontroli nad amortyzacją to ryzyko dla zarządców majątku i jak można je ograniczyć.

Czym jest amortyzacja i dlaczego wymaga kontroli?

Amortyzacja to proces rozłożenia w czasie wartości początkowej środka trwałego w sposób odzwierciedlający jego zużycie. Brzmi prosto, ale w praktyce jest to mechanizm silnie powiązany z:

prawem podatkowym,

ustawą o rachunkowości,

polityką rachunkową jednostki,

cyklem życia środka trwałego,

bieżącym stanem faktycznym majątku.

Prawidłowa amortyzacja zależy więc od jakości danych – od poprawnego określenia wartości początkowej, poprzez właściwą stawkę, po odnotowanie wszelkich zmian, np. modernizacji, oddzieleniu amortyzacji podatkowej, likwidacji czy wycofania z użycia).

Amortyzacja majątku w świetle obowiązku raportowania JPK_ST_KR

Obowiązek raportowania w strukturze JPK_ST_KR sprawia, że proces amortyzacji środków trwałych zyskuje nowy wymiar – staje się nie tylko elementem księgowym, lecz także obszarem wymagającym precyzyjnej ewidencji i transparentności.

Administratorzy majątku muszą zadbać, aby każda zmiana wartości początkowej, aktualizacja stawek amortyzacyjnych czy likwidacja składnika została odnotowana w sposób zgodny z wymaganiami raportowymi.

JPK_ST_KR wymusza większą spójność między danymi, które zawiera ewidencja środków trwałych oraz danymi księgowymi, eliminując możliwość uproszczeń lub nieścisłości, które wcześniej mogły pozostać niezauważone. Dlatego kluczowe staje się wdrożenie odpowiednich procedur oraz narzędzi, które zapewnią pełną kontrolę nad cyklem życia środka trwałego – od jego przyjęcia, przez amortyzację, aż po zbycie czy likwidację. Dzięki temu organizacja minimalizuje ryzyko błędów.

Właśnie dlatego obszar ten wymaga stałego nadzoru. Brak aktualizacji nawet pojedynczej karty środka trwałego może doprowadzić do błędów w księgach, a te – do niezgodności z obowiązkami podatkowymi oraz błędnych wniosków zarządczych.

Skąd biorą się problemy z amortyzacją?

Z perspektywy administratora środków trwałych najczęstszymi źródłami problemów są:

brak aktualizacji planów amortyzacyjnych po modernizacjach lub zmianach w majątku,

nieuwzględnienia różnic między amortyzacją bilansową a podatkową,

a także błędne naliczenie odpisów.

W firmach z dużą liczbą środków trwałych ryzyko pomyłek rośnie wykładniczo, zwłaszcza gdy procesy są prowadzone ręcznie, bez użycia dedykowanych do tego programów.

Najczęstsze błędy w amortyzacji środków trwałych

Brak aktualizacji wartości początkowej – modernizacje, rozbudowy lub inne ulepszenia nie są na czas uwzględniane w kartach majątkowych. Odpisy środków trwałych są w efekcie błędnie naliczane.

Niewłaściwie dobrana stawka amortyzacyjna – przyjęcie nieodpowiedniej dla danej kategorii KŚT stawki amortyzacji albo brak jej aktualizacji po zmianie klasyfikacji środka trwałego.

Amortyzacja środków, które nie powinny być już amortyzowane – na przykład, kiedy sprzedany lub nieużywany środek trwały pozostaje w ewidencji, nadal generując odpisy i zniekształcając wartość majątku.

Brak poprawnych dokumentów – niekompletny protokół przyjęcia, brak dowodu nabycia lub niezgodności w numerach inwentarzowych mogą skutkować trudnościami podczas audytów lub kontroli.

Zmiany poza procedurą – administratorzy lub użytkownicy środków trwałych dokonują zmian „na skróty”, pomijając akceptację. W rezultacie brakuje zgodności danych między ewidencją a księgami.

Konsekwencje niekontrolowanej amortyzacji

Faktem jest, że firmy tracą pieniądze przez zaniedbania w obszarze zarządzania środkami trwałymi i ich amortyzacji. Brak aktualnego źródła prawdy oznacza brak wiedzy na temat realnego stanu majątku firmy, a to może wiązać się z nadpłacanymi podatkami od nieistniejących aktywów, ubezpieczeniami opłacanymi za „martwy” sprzęt, czy niewykorzystanymi ulgami amortyzacyjnymi. Do tego dochodzą potencjalne kary i koszty audytów naprawczych. Innymi słowy, brak kontroli nad amortyzacją oznacza realne straty finansowe.

Ryzyka operacyjne i strategiczne również rosną. Niekontrolowana amortyzacja przekłada się na mniej efektywne wykorzystanie majątku (przestoje, kradzieże niezauważone na czas, zbędne zakupy) i wyższe koszty utrzymania (awarie, przyspieszone zużycie), a decyzje podejmowane są na podstawie błędnych danych. W środowisku biznesowym, gdzie skuteczność operacyjna i optymalizacja kosztów są kluczowe, taki stan może zagrozić konkurencyjności firmy.

Narzędzia i oprogramowanie do zarządzania amortyzacją

Żeby amortyzacja majątku spełniała swój cel i działała na korzyść firmy, kluczowe są wdrożenie procedur kontrolnych oraz automatyzacja procesów. Najbezpieczniejszym sposobem na zapewnienie obydwu jest korzystanie z dedykowanego systemu, umożliwiającego automatyczne naliczanie odpisów czy aktualizację planów amortyzacyjnych.

Automatyzacja minimalizuje ryzyko błędów i, co równie ważne, umożliwia przygotowanie danych do JPK. To szczególnie istotne w kontekście nowych obowiązków sprawozdawczych, które wymagają precyzyjnych i kompletnych danych.

Symfonia Środki Trwałe

Dzięki temu systemowi stworzysz rejestr środków trwałych z podziałem na grupy, działy, miejsca użytkowania, osoby odpowiedzialne oraz cechy. Z łatwością przeprowadzisz inwentaryzację, amortyzację i modernizację składnika majątku. Program pozwala na tworzenie szczegółowych kart majątku, zawierających informacje takie jak klasyfikacja KŚT, numery fabryczne wartość środka trwałego w momencie nabycia. Zarejestrujesz też wszelkie aktualizacje, jak zmianę wartości środka trwałego czy jego częściową likwidację.

Program umożliwia też oddzielne obliczanie amortyzacji podatkowej i bilansowej różnymi metodami amortyzacji a po wybraniu KŚT automatyczne przypisanie odpowiedniej stawki, tworzenie planu amortyzacji danego środka – dla wymagających użytkowników! Dodatkowo rozwiązanie wspiera obsługę umów leasingu, najmu oraz dzierżawy, oferując pełną kontrolę nad harmonogramami spłat rat.

Skorzystaj z możliwości przetestowania programu Symfonia Środki Trwałe – możesz to zrobić bezpłatnie przez 30 dni.

Symfonia

Analityka w kadrach i płacach. Jak zamienić dane pracownicze w decyzje biznesowe?

Dobrze poukładana analityka kadrowo-płacowa potrafi odpowiedzieć nie tylko na pytanie, ile kosztuje zatrudnienie, ale też: gdzie dokładnie rosną koszty osobowe, które działy „ciągną” najwięcej nadgodzin, gdzie pojawia się ryzyko luki płacowej albo rosnącej rotacji. Większość danych potrzebnych do takich analiz już masz – w systemie kadrowo-płacowym. Z tego poradnika dowiesz się, jak zacząć z nich korzystać i na czym tak naprawdę polega analityka w kadrach i płacach.

Co warto analizować w kadrach i płacach – główne obszary analityki kadrowo-płacowej

Dane kadrowo-płacowe to jedno z najważniejszych źródeł informacji w firmie, bo na ich podstawie możesz ocenić m.in. strukturę kosztów wynagrodzeń, rotacji pracowników, jakość planowania czasu pracy. I choć katalog możliwych analiz jest szeroki i zawsze zależy od specyfiki firmy, w większości organizacji szczególnie przydaje się analityka w następujących obszarach:

Struktura zatrudnienia

Struktura zatrudnienia to dość skomplikowany układ, uwzględniający informacje o wieku pracowników, ich stażu pracy, formie zatrudnienia, stanowiskach, etatach, trybie pracy (zdalna/stacjonarna/hybrydowa) i poziomie wynagrodzeń. Wszystkie te dane razem pokazują, jak naprawdę wygląda organizacja „od środka”. Dobrze poukładane dane pozwalają stworzyć coś w rodzaju „ludzkiej mapy cieplnej”: widzisz, gdzie masz zdrowe, zrównoważone zespoły, a gdzie kumulują się ryzyka – np. luka kompetencyjna albo przyszłe odejścia.

Co warto tu analizować?

Wiek + staż + dział/stanowisko – połączenie tych trzech wymiarów pokaże, gdzie za chwilę możesz mieć falę odejść emerytalnych, a gdzie „zabetonowane” zespoły z bardzo długim stażem i niską rotacją (sygnał możliwej stagnacji kompetencyjnej).

Forma zatrudnienia (UoP, zlecenie, B2B) + etat – pozwala policzyć, w których obszarach firma opiera się na „łatwo ruchomych” zasobach, a gdzie rdzeń biznesu stoi na jednej, konkretnej grupie pracowników. To bezcenne przy planowaniu zmian organizacyjnych, podwyżek czy benefitów.

Struktura wg przełożonych – jeżeli w jednym zespole dominuje krótki staż, wysokie odejścia i niski udział pełnych etatów, a w innym – długoletni pracownicy, pełne etaty i niska rotacja, to masz bardzo konkretną wskazówkę, gdzie przyjrzeć się stylowi zarządzania, kulturze i procesom wdrożenia.

Z punktu widzenia biznesu takie analizy pomagają podejmować ważne decyzje:

przy budżetowaniu możesz pokazać zarządowi, które zespoły wymagają inwestycji w sukcesję i rozwój, bo za 2–3 lata zabraknie tam doświadczonych liderów;

przy planowaniu rekrutacji – zamiast szukać ludzi „na już”, możesz zawczasu wskazać obszary, gdzie średni staż się skraca, a rotacja rośnie, więc ryzyko wakatów jest największe;

przy projektowaniu polityki wynagrodzeń i benefitów – widzisz, które segmenty (np. młodzi specjaliści w hybrydzie vs długoletni pracownicy stacjonarni) reagują na jakie bodźce, zamiast robić „jedno podwyżkowe rozporządzenie” dla wszystkich.

Dobrze opisana struktura zatrudnienia to więc nie raport „dla zaspokojenia ciekawości”, tylko podstawa do rozmów o strategii HR, budżecie i ryzykach biznesowych – z konkretnymi liczbami, a nie tylko z ogólnym poczuciem, że „coś się dzieje w zespołach”.

Wynagrodzenia i koszty pracy

Wynagrodzenie pracownika to dla pracodawcy cały pakiet kosztów: premie, dodatki, benefity, nadgodziny czy składki. Dopiero spojrzenie na pełny koszt pracownika i godziny pracy pokazuje, ile naprawdę kosztuje nas utrzymanie zespołu – i dlaczego w jednym dziale ta sama liczba etatów generuje dużo wyższe koszty niż w innym.

Co warto tu analizować?

Strukturę wynagrodzeń – podział na podstawę, premie, dodatki, benefity. Dzięki temu widzisz, czy masz faktycznie elastyczny system wynagradzania, czy tak naprawdę większość kosztów to „sztywne” elementy, których nie da się szybko skorygować przy spadku przychodów.

Koszt rzeczywistej godziny pracy – liczony nie tylko od stawki zasadniczej, ale z uwzględnieniem premii, dodatków, nadgodzin i narzutów. Tu wychodzi, czy opłaca Ci się udzielać nadgodziny, czy taniej będzie zatrudnić dodatkową osobę albo inaczej ułożyć proces.

Koszty wynagrodzeń w podziale na MPK/projekty/zlecenia – pozwalają zobaczyć, które linie biznesowe są naprawdę dochodowe, a gdzie marża topnieje przez koszt pracy, choć na poziomie przychodu wszystko wygląda dobrze.

Spójność wynagrodzeń (równość płac), czyli porównanie stawek na równorzędnych stanowiskach, z podziałem na płeć, dział, lokalizację. To nie tylko temat wizerunkowy – nierówności płacowe potrafią generować rotację, konflikty i ryzyko prawne.

Z punktu widzenia biznesu takie analizy pomagają m.in.:

budżetować wynagrodzenia świadomie – możesz policzyć, o ile wzrośnie fundusz płac przy podwyżkach np. tylko w wybranych grupach (produkcja, IT, sprzedaż), zamiast wrzucać wszystkie podwyżki do jednego „worka”.

decydować o modelu pracy – gdy widzisz, że konkretny projekt generuje ponadprzeciętny koszt roboczogodziny, możesz renegocjować stawki z klientem albo zmienić skład zespołu.

projektować systemy wynagrodzeń – jeśli udział premii w całości kosztu jest wysoki, a jednocześnie wyniki czy retencja się nie poprawiają, masz twardy argument, że system wymaga zmiany.

budować argumenty do rozmów z zarządem na temat rotacji, absencji czy wyników.

Czas pracy, nadgodziny, grafiki

Analityka czasu pracy, nadgodzin i grafików może Ci pokazać, czy naprawdę potrzebujesz więcej ludzi czy może innego ułożenia pracy. Być może okaże się, że zadania są źle rozłożone w czasie albo proces jest zbyt wrażliwy na nieobecności.

Co warto analizować?

Nadgodziny wg działów/projektów/przełożonych – takie badanie pozwala zobaczyć, czy nadgodziny wynikają z potrzeb biznesowych, czy z konkretnego stylu zarządzania w danym zespole.

Powtarzające się wzorce spóźnień i wcześniejszych wyjść, które na poziomie jednostek mogą wyglądać jak drobne odstępstwa, ale w skali działu pokazują, że grafik nie przystaje do faktycznego rytmu pracy.

Z punktu widzenia biznesu takie analizy pomagają m.in.:

przeorganizować proces zamiast tylko dokładać ludzi – jeśli widzisz, że nadgodziny kumulują się zawsze w tych samych dniach i godzinach, możesz zmienić godziny pracy, kolejność zadań czy zasady zastępstw, zamiast automatycznie powiększać stan zatrudnienia.

zmniejszyć ryzyko wypalenia i rotacji w najważniejszych zespołach – twarde dane o pracy w nocy, w weekendy i święta dają argumenty do rozmów o zmianie obciążenia, dodatkach czy rotacji zadań, zanim ludzie zaczną odchodzić.

urealnić wyceny projektów i usług – znając faktyczny czas pracy nad danym typem zlecenia (łącznie z nadgodzinami), możesz inaczej negocjować stawki z klientami i przestać „dopłacać” do najbardziej pracochłonnych kontraktów.

odpowiednio reagować na potrzeby szkoleniowe grona kierowniczego – możliwe, że w trakcie analizy zauważysz, że tylko pewne zespoły „produkują” nadgodziny. Dzięki szybkiemu zauważeniu tematu, możesz zaproponować wybranym kierownikom szkolenie (nawet wewnętrzne) z poprawnego planowania i ewidencjonowania czasu pracy. Zwłaszcza jeśli firma rośnie lub kierownicy rotują, nadgodziny mogą wynikać właśnie z błędnego planowania i takie szkolenie pomoże szybko zredukować koszty.

Absencje, rotacja, fluktuacja i odejścia

Absencje i rotacja to wskaźniki, które mogą wiele powiedzieć o kondycji organizacji – ale dopiero wtedy, gdy policzysz jaka jest ich skala oraz jakich działów w strukturze dotyczą. Ich zestawienie pozwala zobaczyć, czy masz do czynienia z normalnym „szumem” w organizacji, czy z pierwszymi poważniejszymi ogniskami problemów – przeciążeniem, słabą organizacją pracy albo napięciami w zespole.

Co warto tu analizować?

Wskaźniki odejść i przyjęć wg działów, stanowisk i lokalizacji, które pokażą, gdzie fluktuacja jest normą (np. prace sezonowe), a gdzie sygnałem kłopotów (wysoka rotacja w kluczowym dziale operacyjnym czy wśród specjalistów).

Staż w momencie odejścia – jeśli wielu ludzi odchodzi między 6. a 12. miesiącem pracy, to problem jest raczej w rekrutacji, onboardingu lub realiach pracy niż w samych wynagrodzeniach.

Koszt rotacji – połączenie danych o wynagrodzeniach, czasie wdrożenia i kosztach rekrutacji pozwala policzyć, ile naprawdę kosztuje Cię utrata jednej osoby na danym stanowisku. Czasem okazuje się, że taniej jest podnieść pensję o 500 zł, niż co kilka miesięcy finansować kolejną rekrutację.

L4 wg działów, zespołów i przełożonych – jeśli w jednym dziale poziom absencji chorobowej jest dwukrotnie wyższy niż w pozostałych, to sygnał, że warto przyjrzeć się bliżej organizacji pracy, obciążeniu i stylowi zarządzania.

Z punktu widzenia biznesu takie analizy pomagają m.in.:

świadomie planować rekrutacje i obsadę w krytycznych okresach – wiesz, gdzie rotacja i absencja jest największa i możesz z wyprzedzeniem zabezpieczyć etaty,

podejmować decyzje o podwyżkach i zmianach warunków tam, gdzie koszt odejść (nie tylko pod względem finansowym, ale także kompetencyjnym) jest najwyższy,

oceniać skuteczność menedżerów i procesów HR (rekrutacji, onboardingu, szkoleń) na podstawie konkretów, które można wykorzystać do planowania przyszłych zadań działu HR, w tym dotyczących EB (wizerunku pracodawcy)

lepiej uzasadniać inwestycje w retencję – pokazując zarządowi twarde liczby: ile kosztuje utrata ludzi i ile można zyskać, jeśli rotacja spadnie choćby o kilka punktów procentowych.

Jak podejść do analityki kadrowo-płacowej?

Analityka w kadrach i płacach to nie przygotowywane doraźnie raporty, tylko powtarzalny proces: od pytania biznesowego, przez dane, aż po decyzję. Żeby wyniki były wiarygodne, potrzebujesz spójnych danych w jednym systemie, a nie dziesięciu arkuszy Excela.

Zdefiniuj pytania biznesowe

Zacznij od tego, po co robisz analizę: „ile kosztuje nas nadgodzina vs nowy etat?”, „o ile możemy podnieść płace w tym dziale?”, „gdzie rotacja jest dla nas najdroższa?”. Dobrze postawione pytanie od razu zawęża dane, których potrzebujesz.

Wybierz wskaźniki i przekroje

Do każdego pytania dobierz konkretne KPI (np. koszt godziny pracy, poziom absencji, rotacja, średnie wynagrodzenie) oraz przekroje: dział, MPK, projekt, przełożony, staż. Dzięki temu zobaczysz, jak wygląda sytuacja w konkretnym miejscu w organizacji, a nie tylko „firmowa średnia”.

Uporządkuj dane w systemie kadrowo-płacowym

Bez porządku w słownikach (działy, MPK, projekty, stanowiska), kodach absencji i składnikach płacowych żadna analityka nie będzie wiarygodna. To etap, który robisz raz porządnie, a potem tylko pilnujesz, żeby nowe dane były wprowadzane spójnie.

Przekuj liczby na decyzje

Na koniec zawsze zadaj sobie pytanie: „co zmieniamy po tej analizie?”. Czy korektę robisz w budżecie (podwyżki, nadgodziny), w zatrudnieniu (nowe etaty vs outsourcing), w organizacji pracy (grafiki), czy w polityce wynagrodzeń (widełki, premie).

Ważne: Aby analityka była wiarygodna, dane muszą być spójne. Tutaj kluczową rolę gra jeden zintegrowany system, a nie rozsypane arkusze.

Jak program kadrowy wspiera analitykę w kadrach i płacach?

Nowoczesny program kadrowo-płacowy, taki jak Symfonia R2Płatnik to cenna baza informacji o pracownikach, czasie pracy i kosztach zatrudnienia. Nic więc dziwnego, że tego typu rozwiązania coraz częściej wyposaża się w moduły analityczne, które pozwalają przekształcić surowe i niepowiązane ze sobą dane w konkretne zestawienia i wskaźniki biznesowe. Sam program Symfonia R2Płatik udostępnia ponad 70 predefiniowanych raportów obejmujących dane kadrowo-płacowe – a w tym m.in.: zestawienia:

kosztów wynagrodzeń,

absencji,

stażu pracy,

dochodów według działów i stanowisk,

wskaźniki absencji i rotacji.

Użytkownik systemu może również budować własne raporty w oparciu o kreatory i zapytania SQL – np. raport rezerw urlopowych do budżetu, raport zgodności z dyrektywą o równości wynagrodzeń kobiet i mężczyzn, czy szczegółowe alokacje czasu pracy na projekty i MPK.

Przydatną funkcją jest również możliwość tworzenia raportów, w których koszt etatu (wraz z premiami, dodatkami, nadgodzinami) jest przypisany do wybranych jednostek kosztowych – np. projektu, linii biznesowej czy klienta. Dzięki temu wiadomo, które obszary są rentowne, a gdzie marża „znika” w kosztach pracy.

Program pozwala także policzyć rzeczywisty koszt godziny pracy – z uwzględnieniem premii, dodatków, nadgodzin i wszystkich narzutów – w podziale na stanowiska, działy czy konkretne osoby. Do tego dochodzi wbudowany kalkulator płacowy, który szybko przelicza wynagrodzenie netto-brutto wraz z pełnym kosztem pracodawcy. W efekcie możesz bardzo konkretnie odpowiedzieć na pytania, ile kosztuje godzina pracy w danym dziale albo jak zmieni się koszt pracodawcy przy proponowanej podwyżce.

Symfonia R2Płatnik to program do kadr i płac, który udostępnia także zestawienia do planowania i analizy płac. Dzięki temu możesz zobaczyć, jakim „marginesem” dysponujesz i gdzie podwyżki będą mieć największy sens biznesowy (np. w działach o najwyższym koszcie rotacji). Program obsługuje różne systemy czasu pracy i integruje się z systemami RCP oraz tachografami, więc za jego pomocą możesz łatwo porównać nominalny i faktyczny czas pracy, kontrolować godziny do odpracowania i rozliczać czas pracy na poszczególne zlecenia czy projekty. Jeśli potrzebujesz bardziej rozbudowanych analiz (np. w Power BI), zestawienia możesz wyeksportować do Excela lub innych systemów i dalej je obrabiać, łączyć z danymi sprzedażowymi czy produkcyjnymi.

Symfonia

TOP 5 automatyzacji w programach kadrowo-płacowych

Z badań Deloitte wynika, że aż 57% czasu pracy specjalistów ds. kadr i płac pochłaniają zadania o charakterze administracyjnym. To m.in. kompletowanie dokumentów, ręczne zakładanie list płac, nanoszenie na nie pracowników i przeliczanie wynagrodzeń, czy przygotowywanie i wysyłka deklaracji do ZUS – czyli czynności powtarzalne, czasochłonne i obarczone dużym ryzykiem pomyłek. Nic dziwnego, że coraz więcej firm korzysta z systemów kadrowo-płacowych, które z tego typu zadaniami mogą poradzić sobie szybciej i dokładniej.

Kiedy automatyzacja w kadrach i płacach jest niezbędna?

Wielu specjalistów ds. kadr i płac podchodzi do automatyzacji z rezerwą, a ich najczęstsze obawy to m.in. wysokie koszty wdrożenia, czasochłonność konfiguracji procesów, czy poczucie utraty kontroli nad danymi. Część osób zastanawia się też, czy system rzeczywiście zrobi coś lepiej niż doświadczony specjalista. Tymczasem dobrze zaprojektowana automatyzacja nie odbiera kontroli, lecz ją wzmacnia – pozwala skupić się na analizie i wsparciu biznesu, zamiast tracić godziny na powtarzalne czynności.

Automatyzacja to nie tylko oszczędność czasu. To także pewność, że dane są spójne i zawsze aktualne.

Weźmy prosty przykład: podwyżka płacy minimalnej. W tradycyjnym procesie trzeba byłoby przygotować i zaktualizować pojedynczo dziesiątki aneksów do umów. Program kadrowo-płacowy zrobi to zbiorczo – generując i rozsyłając wszystkie dokumenty w kilka minut. Podobnie z raportowaniem: zamiast czekać, aż ktoś ręcznie wpisze dane do arkusza, system wygeneruje raport na podstawie aktualnych informacji z ewidencji czasu pracy czy listy płac.

Najważniejsze automatyzacje w programach kadrowo-płacowych

Procesów w kadrach i płacach, które da się zautomatyzować, jest naprawdę sporo. Ale są takie, które powtarzają się w każdej firmie – niezależnie od tego, czy zatrudnia 30, czy 300 osób. I właśnie od nich warto zacząć. Poniżej znajdziesz pięć przykładów automatyzacji, które specjaliści ds. kadr i płac wymieniają jako najbardziej przydatne w codziennej pracy.

1. Automatyzacja w procesie zatrudnienia – od formularza do teczki pracownika

Jednym z najbardziej czasochłonnych i kłopotliwych obszarów w kadrach i płacach jest obsługa dokumentacji pracowniczej. Dlaczego? Bo zatrudnienie nowego pracownika to nie tylko kwestia podpisania umowy, ale cała „papierologia”, która ciągnie się za tym procesem. A tej nie brakuje, bo trzeba przecież przygotować kompletną dokumentację pracowniczą: od umowy o pracę, przez aneksy i zakresy obowiązków, po regulaminy, protokoły szkoleń BHP czy ewidencję czasu pracy i nieobecności. Do tego z czasem dochodzą zwolnienia lekarskie, a niekiedy również dokumenty dotyczące odpowiedzialności porządkowej lub dyscyplinarnej.

W praktyce oznacza to wiele godzin ręcznej pracy w każdym miesiącu. W mniejszych firmach – kilka, w większych – nawet kilkadziesiąt. Tu z pomocą przychodzą nowoczesne systemy kadrowo-płacowe, które potrafią przejąć powtarzalne obowiązki. Prześledźmy to na przykładzie zatrudnienia nowego pracownika w programie Symfonia R2Płatnik. System może m.in.:

wygenerować kompletny pakiet dokumentów potrzebnych do zatrudnienia (umowa, zakres obowiązków, regulaminy, oświadczenia),

uzupełnić je danymi pracownika na podstawie informacji w systemie,

połączyć wszystkie formularze w pakiet startowy i przesłać do podpisu,

zadbać o to, by dokumentacja była kompletna i odpowiednio uporządkowana.

Program umożliwia także zbiorcze zarejestrowanie umów o pracę. Z tej funkcji warto skorzystać np. wtedy, gdy zatrudniamy kilka osób jednocześnie na takich samych warunkach.

Korzyść? To nie tylko ogromna oszczędność czasu, ale też spokój – bo dokumenty są zawsze kompletne, poukładane i dostępne wtedy, gdy są potrzebne.

2. Zmiana warunków zatrudnienia i aneksowanie umów dla wielu pracowników

Kiedy wchodzi w życie podwyżka płacy minimalnej albo zmieniają się przepisy, dział kadr staje przed wyjątkowo uciążliwym zadaniem – musi przygotować i rozesłać setki aneksów do umów. Jeśli nie korzysta z automatyzacji, to każdy taki dokument trzeba edytować osobno, zadbać o poprawne dane i dopilnować, by trafił do pracownika. Łatwo policzyć, że przy dużej skali zajmuje to całe dnie pracy, a ryzyko pomyłki rośnie z każdym kolejnym plikiem.

Najlepsze systemy kadrowo-płacowe potrafią odciążyć specjalistów także w tym obszarze. Wystarczy raz przygotować wzór dokumentu, a program wygeneruje spersonalizowane aneksy i wyśle je do odpowiednich osób. Co więcej – wszystkie pliki można od razu archiwizować w e-teczkach, dzięki czemu nie giną w papierowych segregatorach.

W taki sposób działa to m.in. w programie kadrowo-płacowym Symfonia R2Płatnik, który pozwala wygenerować aneksy do umów dla wybranej grupy np. kilkorga pracowników, działu lub nawet całego zakładu, dbając przy tym o to, by każdy dokument zawierał właściwe dane i zapisy. Po wprowadzeniu zmian, specjalista ds. kadr może od razu wygenerować w programie zbiorczy raport, który pokaże zakres wprowadzonych aktualizacji.

3. Automatyczne wyliczanie płac – koniec z ręcznym liczeniem wynagrodzeń

Naliczanie wynagrodzeń to proces, który zawsze przebiega według określonego schematu, bo za każdym razem trzeba:

automatycznie zarejestrować nieobecność chorobową z PUE,

obliczyć wynagrodzenie lub zasiłek chorobowy i wygenerować przy tym niezbędne dokumenty,

przygotować dane wejściowe, czyli informacje o pracownikach, czasie pracy, urlopach, nadgodzinach, stawkach i składnikach wynagrodzenia,

obliczyć wynagrodzenie brutto, uwzględniając płacę zasadniczą, dodatki, premie i nagrody,

wyliczyć składki ZUS,

obliczyć składkę zdrowotną,

wyliczyć zaliczkę na podatek dochodowy,

uwzględnić inne potrącenia – np. komornicze, pożyczki z ZFŚS, składki związkowe,

przygotować listy płac i paski, deklaracje do ZUS i urzędów skarbowych.

Zmieniają się tylko dane wejściowe, ale sam schemat pozostaje ten sam. To najlepszy sygnał, że proces wyliczania wynagrodzeń świetnie nadaje się do automatyzacji.

Nowoczesne systemy kadrowo-płacowe, takie jak Symfonia R2Płatnik, potrafią wykonać większość z tych kroków samodzielnie. Program może automatycznie:

zakładać listy płac wg różnych zadanych wzorców-szablonów i przeliczać na nich wynagrodzenia,

pobierać dane o czasie pracy, nadgodzinach czy nieobecnościach z zasobów zewnętrznych,

pobierać wartości składników wynagrodzenia z źródeł zewnętrznych, np. plików,

generować kompletne listy płac i paczki przelewów z wynagrodzeń i potrąceń,

tworzyć i udostępniać pracownikom paski płacowe w formie elektronicznej,

przygotowywać lisy korygujące lub wyrównujące wynagrodzenie, a także dodatkowe listy płac (np. dla nagród, premii kwartalnych lub dodatkowego wynagrodzenia rocznego.

Dzięki temu specjalista nie musi tworzyć list płac pojedynczo i dodawać do nich pracowników, tylko korzysta z gotowych mechanizmów, które znacznie przyspieszają całą procedurę.

4. Automatyczne raportowanie kadrowe i płacowe

Raporty w kadrach i płacach to źródło wiedzy o tym, jak naprawdę działa firma. Problem w tym, że ich przygotowywanie często zajmuje długie godziny: dane trzeba zebrać z różnych źródeł, przenieść do Excela, połączyć i sprawdzić poprawność. Łatwo o błąd, a jeszcze łatwiej o poczucie, że ta praca niewiele wnosi, skoro za chwilę trzeba przygotować kolejne, bardzo podobne zestawienie.

Tu z pomocą przychodzi automatyzacja. Nowoczesne systemy kadrowo-płacowe wyposażone w moduły raportowania pozwalają nie tylko szybciej łatwiej tworzyć raporty, ale też robić to w oparciu o zawsze aktualne dane. Tak działa to m.in. w przypadku Symfonii R2Płatnik, gdzie program może np.:

generować cykliczne raporty z określoną częstotliwością (tygodniowe, miesięczne, kwartalne),

przygotowywać zestawienia absencji, rotacji czy kosztów zatrudnienia,

rozsyłać cyklicznie przygotowane raporty do właściwych odbiorców, np. Kierowników,

łączyć dane kadrowe i płacowe w jednym raporcie,

przygotowywać raporty nie tylko na potrzeby wewnętrzne, ale też np. dla funduszy unijnych czy dla audytorów.

Korzyść? Zamiast tworzyć kolejnego Excela, możesz skorzystać z gotowych raportów lub w każdej chwili przygotować własne. Łatwo sprawdzisz też, kto najczęściej korzysta ze zwolnień, jak rosną koszty zatrudnienia, czy gdzieś pojawia się nadmierna rotacji.

5. Elektroniczne wnioski i dokumenty jako droga do cyfryzacji kadr

Papierowe wnioski urlopowe, o pracę zdalną czy różnorakie oświadczenia to klasyczny przykład „drobnej papierologii”, która w skali miesiąca potrafi zająć naprawdę dużo czasu. Każdy dokument trzeba odebrać, zarejestrować, przekazać dalej do akceptacji, a na koniec jeszcze wpiąć do segregatora. Efektem są stosy papierów, ryzyko zagubienia dokumentu i długi czas obiegu informacji.

Automatyzacja eliminuje te problemy. W nowoczesnych systemach kadrowo-płacowych z portalem pracowniczym pracownik składa wniosek online, np. o urlop czy inna nieobecność, a przełożony akceptuje go w swoim panelu jednym kliknięciem. Dane te od razu zostaną zapisane w miesięcznej karcie pracy, a kadry nie muszą już przepisywać ichdo systemu ani szukać papierowej wersji w segregatorach.

W taki sposób proces obiegu dokumentów kadrowych działa w portalu pracowniczym – połączonym z programem do kadr i płac Symfonia R2Płatnik, który daje dodatkowe możliwości związane z komunikacją i elektronicznym obiegiem dokumentów.

Dzięki portalowi:

pracownicy mogą samodzielnie składać wnioski urlopowe, rejestrować czas pracy, rejestrować podróże służbowe

kierownicy mogą planować czas pracy, akceptować wnioski urlopowe online, mają wgląd w listę obecności,

działy kadr otrzymuje automatycznie zweryfikowane dane, co zmniejsza ryzyko błędów i znacząco odciąża ich pracę.

Ideą portalu jest poprawa przepływu informacji pomiędzy pracownikami a pracodawcą i zmniejszenie obciążenia działu kadrowego. Powiadomienia e-mail o nowych wnioskach, szybka akceptacja jednym kliknięciem to funkcje, które przekładają się na oszczędność czasu i kosztów obsługi pracowników.

Kadry i płace to obszar, w którym papierowych dokumentów i powtarzalnych zadań nigdy nie brakuje. Ale dobra wiadomość jest taka, że większość procesów da się dziś zautomatyzować – i to wcale nie kosztem utraty kontroli, ale wręcz przeciwnie, zyskując większy porządek.

Symfonia

Umowa zlecenie 2026 bez tajemnic: kiedy ZUS, ile „na rękę”, jakie prawa + wzór do pobrania

Planujesz podpisać umowę zlecenie w 2026 roku, ale gubisz się w gąszczu stawek, składek ZUS i obowiązków podatkowych? W tym poradniku porządkujemy najważniejsze informacje na temat umowy zlecenia – prosto i na przykładach. Dowiesz się m.in. ile wynosi minimalna stawka godzinowa w 2026 r., kiedy wchodzi pełny ZUS, a kiedy tylko zdrowotna oraz jak wygląda podatek i co zostaje „na rękę” (stan prawny na 2026 r.). Znajdziesz tu też czytelną tabelę porównawczą (zlecenie vs etat vs B2B) i listę „pułapek”, na które warto uważać, żeby nie narazić się na spór lub kontrolę PIP. A poniżej czeka darmowy wzór umowy zlecenie do pobrania.

Umowa zlecenie – co to takiego?

Umowa zlecenie to umowa cywilnoprawna regulowana przez przepisy Kodeksu cywilnego, w której zleceniobiorca zobowiązuje się do starannego wykonania określonych czynności, zachowując przy tym swobodę organizacyjną i nie podlegając bezpośredniemu kierownictwu zleceniodawcy. W przeciwieństwie do umowy o dzieło, przedmiotem kontraktu jest samo świadczenie usług (np. obsługa klienta), a nie osiągnięcie konkretnego, materialnego rezultatu. W efekcie wynagrodzenie należy się za sam czas poświęcony na pracę, niezależnie od jej finalnego efektu.

Zmiany w umowie zlecenie w 2026 roku – co nowego?

Najważniejszą zmianą w zakresie umowy zlecenia, która weszła w życie 1 stycznia 2026 r., jest podwyżka minimalnej stawki godzinowej. Zgodnie z rozporządzeniem Rady Ministrów z 11 września 2025 r. obecnie wynosi ona 31,40 zł brutto, co oznacza wzrost o 0,90 zł względem roku poprzedniego.

Dla przedsiębiorców i działów HR równie istotny jest też wzrost minimalnego wynagrodzenia za pracę do kwoty 4806 zł brutto. Dlaczego ta liczba jest tak ważna przy zleceniach? Ponieważ to właśnie ona wyznacza próg przy rozliczaniu tzw. zbiegu tytułów do ubezpieczeń.

Dla zleceniodawcy oznacza to konieczność każdorazowej weryfikacji sytuacji wykonawcy. Jeśli zleceniobiorca pracuje równolegle na etacie, ale zarabia tam mniej niż 4806 zł brutto (np. jest zatrudniony na część etatu), umowa zlecenie będzie w pełni oskładkowana. Dopiero przekroczenie tej podstawy w innym tytule zwalnia zleceniodawcę z konieczności opłacania składek społecznych (pozostawiając jedynie obowiązkową składkę zdrowotną).

Nowość 2026: umowa zlecenie wlicza się do stażu pracy

To przełomowa zmiana systemowa. Od 2026 roku przepisy pozwalają na doliczanie okresów wykonywania umów zlecenia do ogólnego stażu pracy. Oznacza to, że czas przepracowany na zleceniu będzie wpływał na uprawnienia pracownicze (takie jak wymiar urlopu wypoczynkowego czy prawo do nagrody jubileuszowej) w przypadku późniejszego zatrudnienia na etacie.

Wdrożenie tej zmiany przebiega dwuetapowo:

od 1 stycznia 2026 r. – dotyczy sektora finansów publicznych,

od 1 maja 2026 r. – obejmuje pozostałych pracodawców (sektor prywatny).

W praktyce oznacza to, że od maja 2026 r. prywatni przedsiębiorcy będą zobowiązani uwzględniać udokumentowane okresy zleceń przy wyliczaniu stażu pracowniczego nowo zatrudnianych osób.

Przeczytaj również: Nowe zasady obliczania stażu pracy od 2026 r.

Co pozostaje bez zmian?

Mimo nowości, pewne aspekty umowy zlecenia pozostaną takie same, jak w latach ubiegłych. Mowa tu m.in. o:

Obowiązku prowadzenia ewidencji czasu pracy

Jeżeli umowa podlega minimalnej stawce godzinowej, prowadzenie ewidencji czasu pracy pozwala na potwierdzanie liczby godzin wykonania zlecenia/świadczenia usług (niezależnie od sposobu określenia wynagrodzenia)

Statusie ucznia/studenta do 26. roku życia

To wciąż najskuteczniejsza forma optymalizacji kosztów zatrudnienia. Zleceniobiorca posiadający status ucznia lub studenta (przed 26. urodzinami) nie podlega zgłoszeniu do ZUS – ani społecznie, ani zdrowotnie. Dodatkowo, dzięki tzw. uldze dla młodych, jego wynagrodzenie jest zwolnione z podatku PIT (do limitu przychodów 85 528 zł rocznie). Uwaga: zwolnienie z ZUS nie obowiązuje, jeśli zlecenie wykonuje się na rzecz własnego pracodawcy.

PIT-2:

Płatnik nie ma obowiązku corocznego odnawiania formularza PIT-2. Oświadczenie złożone przez zleceniobiorcę (np. w sprawie stosowania kwoty wolnej od podatku) zachowuje ważność do odwołania lub do momentu zmiany stanu faktycznego podatnika.

Minimalna stawka godzinowa na umowie zlecenie w 2026 r. – stawki, ewidencja i rozliczenia

W 2026 roku absolutnym minimum, jakie zleceniobiorca musi otrzymać za każdą godzinę świadczenia usług, jest 31,40 zł brutto. Kwota ta nie podlega negocjacjom „w dół” – zapisy w umowie przewidujące niższą stawkę są z mocy prawa nieważne, a zleceniobiorcy przysługuje roszczenie o wyrównanie do poziomu ustawowego.

Warto jednak pamiętać, że kwota brutto to tylko punkt wyjścia. Ostateczny przelew na konto (netto) oraz całkowity koszt po stronie zleceniodawcy zależą od statusu ubezpieczeniowego wykonawcy.

Ważne: Minimalna stawka godzinowa nie ma zastosowania m.in. do umów zawieranych „prywatnie” między osobami fizycznymi nieprowadzącymi działalności gospodarczej oraz do umów, w których wykonawca sam decyduje o miejscu i czasie świadczenia usług, a wynagrodzenie ma wyłącznie charakter prowizyjny. Wyłączone są także niektóre umowy dotyczące ciągłej, całodobowej opieki – w przypadkach wskazanych w przepisach.

Ile „na rękę” – symulacja stawek na umowie zlecenia w 2026

Choć od 1 stycznia 2026 roku minimalna stawka godzinowa na umowie zlecenie wynosi 31,40 zł brutto, to kwota, która faktycznie trafi na konto pracownika, zależy od formy opodatkowania. Poniżej znajdziesz szacunkowe wyliczenia 'na rękę’ dla trzech najpopularniejszych scenariuszy podatkowych:

Student/Uczeń do 26. roku życia

ZUS: 0 zł | Podatek: 0 zł

Na rękę (Netto): 31,40 zł (Brutto = Netto)

To najkorzystniejszy wariant dla obu stron.

Zleceniobiorca z innym etatem (zarabiający min. 4806 zł brutto)

ZUS: tylko składka zdrowotna (obowiązkowa)

Na rękę (Netto): ok. 27,60 zł

Zleceniobiorca bez innego tytułu (Pełny ZUS)

ZUS: emerytalne, rentowe (obowiązkowe), chorobowe (dobrowolne)

Na rękę (Netto): ok. 22,90 zł – 23,50 zł (zależnie od decyzji o składce chorobowej i kosztów uzyskania przychodu).

Wskazówka dla pracodawcy: Pamiętaj, że w wariancie nr 3 (pełny ZUS), do stawki 31,40 zł musisz doliczyć koszt składek pracodawcy (ok. 19-20%). Realny koszt godziny pracy wynosi wtedy ponad 37 zł.

Ewidencja czasu pracy na umowie zlecenia

Samo wpisanie stawki 31,40 zł do umowy nie wystarczy. Przepisy (ustawa o minimalnym wynagrodzeniu) nakładają na zleceniodawcę obowiązek potwierdzania liczby godzin wykonania zlecenia.

Jak powinna wyglądać prawidłowa ewidencja czasu pracy przy umowie zlecenia?

Forma: Może być papierowa, elektroniczna (np. system CRM, Excel, aplikacja do time trackingu) lub dokumentowa (np. e-mail z raportem na koniec miesiąca). Ważne, aby sposób potwierdzania był zapisany w umowie.

Częstotliwość: Zleceniobiorca musi przedłożyć informację o liczbie godzin w terminie umożliwiającym wypłatę wynagrodzenia (zazwyczaj przed wystawieniem rachunku).

Przechowywanie: Dokumentację potwierdzającą liczbę godzin należy przechowywać przez okres 3 lat od dnia, w którym roszczenie o wynagrodzenie stało się wymagalne.

Umowa zlecenia a ZUS w 2026 r. [TABELA]

W 2026 roku umowa zlecenie jest tytułem do obowiązkowych ubezpieczeń społecznych (emerytalne, rentowe, wypadkowe) oraz ubezpieczenia zdrowotnego. Od tej reguły istnieją jednak kluczowe wyjątki, wynikające z wieku zleceniobiorcy lub posiadania przez niego innych tytułów do ubezpieczeń (tzw. zbieg tytułów).

Poniższa tabela porządkuje najczęstsze scenariusze, z jakimi spotykają się działy kadr i płac w 2026 r.

Pamiętaj, że dla zleceniodawcy (płatnika) podstawą do zastosowania odpowiedniego wariantu z tabeli jest oświadczenie zleceniobiorcy. W 2026 roku, przy stawce minimalnej 4806 zł, szczególnie ryzykowne jest zatrudnianie osób pracujących na część etatu w innych firmach.

Jeśli zleceniobiorca oświadczy nieprawdę, ZUS podczas kontroli może zakwestionować brak składek społecznych i nakazać ich dopłatę wraz z odsetkami. Dlatego dobrą praktyką jest proszenie o zaświadczenie od głównego pracodawcy o wysokości podstawy wymiaru składek.

Podatek od umowy zlecenie w 2026 – ile wynosi PIT i koszty?

Standardowo od umowy zlecenia zleceniodawca pobiera zaliczkę na podatek dochodowy w wysokości 12% dochodu, wyliczaną od kwoty pomniejszonej o składki społeczne oraz koszty uzyskania przychodu (wynoszące zwykle 20% lub 50% przy prawach autorskich). Wyjątkiem są tzw. małe umowy do 200 zł brutto (zawierane z osobą niebędącą pracownikiem), od których pobiera się zryczałtowany podatek dochodowy w wysokości 12% bez odliczania kosztów. Najważniejszą preferencją pozostaje „Ulga dla młodych”, która całkowicie zwalnia z podatku osoby do 26. roku życia (do limitu przychodów 85 528 zł rocznie).

Pamiętaj, że w przypadku przekroczenia progu podatkowego (120 000 zł dochodu rocznie), stawka podatku wzrasta do 32%, chyba że zleceniobiorca złoży wniosek o niepobieranie wyższej zaliczki. Na koniec roku płatnik ma obowiązek wystawić informację PIT-11, na podstawie której zleceniobiorca składa roczne zeznanie podatkowe.

Umowa zlecenie a umowa o pracę – najważniejsze różnice [TABELA]

Wybór między umową zlecenia a etatem to nie tylko kwestia kosztów, ale przede wszystkim odmiennego reżimu prawnego. Umowa o pracę podlega pod Kodeks pracy (który chroni pracownika), natomiast zlecenie reguluje Kodeks cywilny (który stawia na równość stron i swobodę umów).

Poniższa tabela zestawia najważniejsze różnice prawne i finansowe obowiązujące w 2026 roku.

Prawa zleceniobiorcy: chorobowe, urlop i wypowiedzenie

W przeciwieństwie do umowy o pracę, gdzie uprawnienia gwarantuje Kodeks pracy, przy zleceniu decydują przede wszystkim zapisy samej umowy oraz Kodeks cywilny. Jak wyglądają trzy najważniejsze kwestie socjalne w 2026 roku?

Chorobowe (L4) – tylko na wniosek

Zleceniobiorca nie podlega ubezpieczeniu chorobowemu z automatu (chyba że wykonuje zlecenie dla własnego pracodawcy).

Aby otrzymać zasiłek za czas choroby, zleceniobiorca musi zawnioskować o objęcie dobrowolnym ubezpieczeniem chorobowym przy zgłoszeniu do ZUS.

Prawo do płatnego zasiłku nabywa się dopiero po upływie 90 dni nieprzerwanego ubezpieczenia. Jeśli zachorujesz w pierwszym lub drugim miesiącu zlecenia – ZUS nie wypłaci pieniędzy.

Urlop – brak ustawowego prawa

Zleceniobiorcy nie przysługuje kodeksowy urlop wypoczynkowy (20/26 dni).

Strony mogą wpisać do umowy prawo do odpłatnej przerwy w świadczeniu usług.

W umowie bezpieczniej używać określenia „dni wolne od świadczenia usług” zamiast „urlop wypoczynkowy”, aby nie sugerować istnienia stosunku pracy.

Wypowiedzenie umowy

Zgodnie z Kodeksem cywilnym (art. 746), każda ze stron może wypowiedzieć umowę zlecenie w każdym czasie.

Umowa wygasa w trybie natychmiastowym (z momentem złożenia oświadczenia).

Strony mogą (i często to robią) ustalić okres wypowiedzenia, np. 2 tygodnie lub miesiąc, aby zabezpieczyć ciągłość procesów.

Jeśli zlecenie odpłatne zostanie wypowiedziane bez „ważnego powodu”, strona zrywająca umowę może być zobowiązana do naprawienia szkody (odszkodowania).

Obsługa umowy zlecenie w programie Symfonia R2Płatnik

Przy większej liczbie umów ręczna obsługa rozliczeń szybko staje się kłopotliwa – każda umowa zlecenie to przecież osobne stawki, różne statusy ZUS, zaliczki na PIT, korekty i aneksy. Dlatego w praktyce warto sięgnąć po sprawdzony system kadrowo-płacowy, taki jak Symfonia R2Płatnik, który porządkuje cały proces i przejmuje techniczną część rozliczeń.

W programie możesz zarejestrować umowę zlecenia w ewidencji pracownika, wskazując m.in. daty obowiązywania, sposób naliczania i stawki.

Jeśli w jednej umowie obowiązuje kilka stawek (np. różne stawki godzinowe zależnie od zadań), system umożliwia ich obsługę w ramach jednej umowy, a w ustawieniach płacowych możesz włączyć wypłatę umów zlecenia na kilku pozycjach tej samej listy płac, co ułatwia rozliczenie wielu stawek jednocześnie. Następnie wystarczy wprowadzić liczbę jednostek (np. godzin), a program automatycznie przelicza kwoty brutto i przygotowuje wypłatę na liście płac, dzięki czemu odpada ręczne liczenie i przepisywanie danych. Z poziomu listy płac możesz też wygenerować i wydrukować rachunek do umowy zlecenia, co przy większej skali współpracy realnie oszczędza czas.

Symfonia R2Płatnik wspiera również sytuacje, które w praktyce pojawiają się najczęściej: aneksowanie umów (np. zmiana stawki) oraz korekty rozliczeń. Gdy trzeba rozliczyć umowę wg dotychczasowych warunków, możesz zarządzać aneksem albo skorygować kwotę końcową, a w nowszych wersjach dostępna jest także funkcja korygowania wypłaconych rat (np. zmiana składek ZUS, kwoty wypłaty czy przekształcenie umowy w inny typ kontraktu). W efekcie program pomaga utrzymać porządek w dokumentacji, ogranicza ryzyko pomyłek w rozliczeniach i pozwala obsłużyć zlecenia „od umowy do wypłaty” w jednym, spójnym przebiegu.

Najczęstsze pytania o umowę zlecenie 2026 (FAQ)

Czy umowa zlecenie wlicza się do stażu pracy w 2026 roku?

Tak, to nowość w przepisach. Od 2026 roku okresy wykonywania pracy na podstawie umowy zlecenia są wliczane do ogólnego stażu pracy. Zmiana ta jest wdrażana etapowo: od 1 stycznia 2026 r. obowiązuje w sektorze publicznym, a od 1 maja 2026 r. u prywatnych pracodawców. Oznacza to, że czas przepracowany na zleceniu wpłynie na przyszłe uprawnienia pracownicze, np. wymiar urlopu czy dodatki stażowe.

Ile na rękę wynosi minimalna stawka godzinowa 31,40 zł brutto?

Kwota „na rękę” zależy od Twojego statusu ubezpieczeniowego.• Dla studenta/ucznia poniżej 26 lat: otrzymasz pełne 31,40 zł netto (stawka brutto = netto).• Przy pełnym oskładkowaniu (jedyna praca): otrzymasz ok. 22,90 zł – 23,50 zł netto.• Przy zbiegu tytułów (np. masz inny etat): otrzymasz ok. 27,60 zł netto (odliczana jest tylko składka zdrowotna).

Czy na umowie zlecenie przysługuje płatny urlop wypoczynkowy?

Z mocy prawa – nie. Kodeks cywilny nie przewiduje płatnego urlopu wypoczynkowego dla zleceniobiorców. Jednak strony mogą dobrowolnie wpisać do umowy prawo do płatnych dni wolnych od świadczenia usług – zależy to wyłącznie od dobrej woli zleceniodawcy.

Czy na umowie zlecenie można iść na płatne zwolnienie lekarskie (L4)?

Tak, ale pod warunkiem opłacania składki chorobowej. Dla zleceniobiorców ubezpieczenie chorobowe jest dobrowolne. Musisz złożyć wniosek do zleceniodawcy o potrącanie tej składki (2,45% wynagrodzenia brutto). Ważne: Prawo do płatnego zasiłku nabywasz dopiero po upływie 90 dni nieprzerwanego ubezpieczenia (tzw. okres wyczekiwania).

Czy umowa zlecenie chroni kobietę w ciąży przed zwolnieniem?

Niestety nie. Przepisy Kodeksu pracy chroniące kobiety w ciąży przed zwolnieniem nie mają zastosowania do umów cywilnoprawnych. Zleceniodawca może wypowiedzieć umowę zlecenie kobiecie w ciąży w każdym czasie, chyba że w samej treści umowy zawarto specjalne zapisy chroniące przed takim działaniem. Kobiety opłacające dobrowolną składkę chorobową mają jednak prawo do zasiłku macierzyńskiego po porodzie.

Czy umowa zlecenie musi być zawarta na piśmie?

Nie ma wymogu formy pisemnej pod rygorem nieważności, co oznacza, że ustna umowa też jest ważna. Jednak w praktyce forma pisemna (lub dokumentowa, np. e-mail) jest absolutnym standardem w 2026 roku. Jest ona niezbędna dla celów dowodowych – znacznie łatwiej wykazać warunki współpracy, stawkę godzinową oraz zasady ewidencji godzin przed sądem lub inspektorem pracy, gdy wszystko jest spisane.

Kiedy zleceniodawca musi zgłosić zleceniobiorcę do ZUS?

Zgłoszenia do ubezpieczeń (na formularzu ZUS ZUA lub ZZA) należy dokonać w terminie 7 dni od daty powstania obowiązku ubezpieczenia (czyli zazwyczaj od dnia rozpoczęcia wykonywania zlecenia). Obowiązek ten powstaje, gdy umowa zlecenie stanowi tytuł do ubezpieczeń (np. zleceniobiorca nie jest studentem do 26 lat i nie posiada innego etatu z minimalnym wynagrodzeniem).

Czy umowa zlecenie liczy się do emerytury?

Tak, pod warunkiem, że jest oskładkowana. Jeżeli od Twojej umowy zlecenia odprowadzane są obowiązkowe składki emerytalne i rentowe (czyli nie jesteś studentem <26 lat i umowa nie jest zwolniona z powodu zbiegu tytułów), to okres ten jest traktowany jako okres składkowy. Odprowadzone składki są zapisywane na Twoim koncie w ZUS i bezpośrednio wpływają na wysokość przyszłego świadczenia.

Czy na zleceniu przysługuje płatny urlop wypoczynkowy?

Nie. Urlop wypoczynkowy to uprawnienie ściśle pracownicze, gwarantowane przez Kodeks pracy. Przy umowie zlecenia nie ma ustawowego „wolnego”. Dni wolne mogą wynikać wyłącznie z dobrowolnych zapisów w umowie (np. ustalona przerwa w świadczeniu usług) lub z ustaleń dotyczących dyspozycyjności zleceniobiorcy, ale zleceniodawca nie ma obowiązku za nie płacić, jeśli nie zostało to wprost uzgodnione.

Czy zleceniobiorca może mieć płatne chorobowe?

Tak, ale nie automatycznie. Zleceniobiorca może otrzymywać zasiłek chorobowy tylko wtedy, gdy przystąpi do dobrowolnego ubezpieczenia chorobowego. Wniosek o objęcie tym ubezpieczeniem składa się przy podpisywaniu umowy (zgłasza to płatnik składek). Płatne zwolnienie przysługuje jednak dopiero po tzw. okresie wyczekiwania, który wynosi 90 dni nieprzerwanego ubezpieczenia.

Czy zleceniobiorca może przystąpić do PPK?

Tak, może. Zleceniobiorca ma prawo do Pracowniczych Planów Kapitałowych (PPK), o ile z tytułu tej umowy podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Oznacza to, że do PPK mogą zapisać się np. zleceniobiorcy, dla których jest to jedyne źródło dochodu. Do PPK nie przystąpią natomiast osoby zwolnione ze składek społecznych, np. studenci do 26. roku życia.

Symfonia

Najlepszy program do pełnej księgowości?

Każdy, kto choć raz brał udział w zamykaniu roku obrotowego lub przygotowywaniu raportów finansowych, doskonale wie, że odpowiednio dobrany system księgowy to prawdziwy skarb. Przy setkach faktur miesięcznie i skomplikowanych operacjach na bilansie czy rachunku zysków i strat takie oprogramowanie to gwarant bezpieczeństwa finansowego całej organizacji. A jeśli dołożymy do tego konieczność rygorystycznej weryfikacji dokumentów i rozliczeń, wybór staje się decyzją strategiczną. Właśnie dlatego tysiące polskich przedsiębiorstw i biur rachunkowych od ponad trzech dekad wybiera Symfonię Finanse i Księgowość – program do pełnej księgowości, który nie tylko zapewnia pełną zgodność z KSeF, JPK i innymi przepisami, ale także wysoki komfort pracy oparty na przemyślanej automatyzacji procesów księgowych.

Dlaczego przy prowadzeniu pełnej księgowości konieczny jest dobry program?

Co wyróżnia najlepsze programy finansowo-księgowe?

5 powodów, dla których Symfonia Finanse i Księgowość zasługuje na miano najlepszego programu księgowego

Symfonia Finanse i Księgowość – system do pełnej księgowości, na którym możesz polegać!

Dlaczego przy prowadzeniu pełnej księgowości konieczny jest dobry program?

W księgowości dobry system finansowo-księgowy to nie „wygoda”, ale gwarancja bezpieczeństwa i spokoju w rozliczeniach. Wszystko dlatego, że w takim dziale rzadko pracuje na prostych, idealnych przypadkach: jednego dnia trzeba zaksięgować dziesiątki faktur kosztowych, następnego wyjaśnić, czemu nie zgadza się saldo na rozrachunkach, a trzeciego wprowadzić korekty do dokumentów sprzed miesięcy, rozliczyć zaliczki czy różnice kursowe. Do tego dochodzi presja zamknięcia miesiąca, czyli raport dla zarządu „na wczoraj”, uzgodnienia kont, kontrola rejestrów VAT, przygotowanie wymaganych plików i zestawień, a czasem jeszcze audyt lub trudniejsze uzgodnienia, kiedy trzeba przejść od pozycji bilansu albo RZiS do konkretnego konta, zapisu księgowego czy dokumentu źródłowego.

W takich warunkach dobry program księgowy to podstawa, bo zapewnia pełną przejrzystość danych (skąd wzięła się konkretna wartość w raporcie) oraz ogranicza ręczne czynności, które są obarczone ryzykiem błędu (przepisywanie danych, kopiowanie kwot, pilnowanie schematów i terminów). A im bardziej firma rośnie – więcej dokumentów, MPK/projekty, kilka rachunków bankowych, rozproszone obiegi akceptacji, nowe wymagania typu e-fakturowanie/KSeF i kolejne integracje – tym bardziej liczą się automatyzacje i możliwość szybkiej weryfikacji zapisów.

Dobry system finansowo-księgowy pozwala pracować szybciej, ale przede wszystkim spokojniej: łatwiej coś sprawdzić, szybciej znaleźć błąd, pewniej zamknąć okres i w razie pytania (z firmy, urzędu albo audytora) w minutę pokazać, jak dokładnie powstał dany wynik.

Co wyróżnia najlepsze programy finansowo-księgowe?

Ile firm, tyle definicji najlepszego programu finansowo-księgowego. I trudno się temu dziwić, bo każda organizacja ma własną politykę rachunkowości, plan kont, sposób opisywania dokumentów, obiegi akceptacji i potrzeby raportowe. Dlatego tak ważne jest, by system, na którym opiera się księgowość, był dobrze przemyślany: stabilny w działaniu, pewny w danych i rozliczeniach, a jednocześnie na tyle elastyczny, by dało się go dopasować do specyfiki firmy i zmian, które zachodzą w jej procesach.

Ważną rolę odgrywa także automatyzacja, czyli zdolność systemu do przejmowania powtarzalnych czynności i ograniczania pracy „ręcznej”, która najczęściej generuje błędy. Przykładów jest wiele, bo najlepsze programy finansowo-księgowe pozwalają dziś m.in.:

prowadzić pełną księgowość w sposób uporządkowany, z czytelnym planem kont i możliwością dopasowania konfiguracji do zasad firmy,

szybko przechodzić „od ogółu do szczegółu”, czyli od raportu lub zestawienia do konkretnego zapisu księgowego i dokumentu źródłowego,

wspierać zamknięcie miesiąca i roku: uzgodnienia kont, kontrolę poprawności zapisów oraz przygotowanie zestawień potrzebnych do analiz i sprawozdań,

automatyzować rutynowe czynności (np. wykorzystując wzorce księgowań i mechanizmy ograniczające wielokrotne wprowadzanie tych samych danych),

przygotowywać raporty i analizy na potrzeby zarządu, controllingu czy działów finansowych – również w przekrojach takich jak MPK, projekty lub centra kosztów,

integrować się z innymi systemami wykorzystywanymi w firmie (np. bankami, obiegiem dokumentów, CRM) oraz wspierać procesy związane z e-fakturowaniem/KSeF,

zapewniać zgodność z przepisami dzięki aktualizacjom i mechanizmom weryfikacji danych oraz operacji księgowych.

To właśnie takie możliwości sprawiają, że system finansowo-księgowy staje się realnym wsparciem w jednym z najbardziej odpowiedzialnych obszarów w firmie.

5 powodów, dla których Symfonia Finanse i Księgowość zasługuje na miano najlepszego programu księgowego

Symfonia Finanse i Księgowość to program do pełnej księgowości, chętnie wybierany przez firmy i biura rachunkowe, którym zależy na kontroli nad danymi, automatyzacji procesów księgowym i sprawnym raportowaniu w jednym narzędziu. System jest obecny na rynku od ponad 30 lat i w tym czasie był rozwijany we współpracy z księgowymi – na rzeczywistych scenariuszach i przy rosnącej skali danych. Dzięki temu ma dobrze przemyślaną funkcjonalność, a co za tym idzie ułatwia codzienną pracę, porządkuje procesy i zapewnia szybki wgląd w dane źródłowe. Symfonia Finanse i Księgowość to również system księgowy gotowy na zmiany prawne (takie jak KSeF i JPK CIT) będący częścią ekosystemu Symfonii, z którego na co dzień korzysta ponad 55 tysięcy firm i biur rachunkowych w Polsce. Przyjrzyjmy się bliżej jego najważniejszym zaletom.

1. Rzetelne dane i gotowość na zmiany w przepisach (np. KSeF, JPK_CIT), które dają spokój

Księgowość to obszar, w którym zmiany prawne natychmiast przekładają się na przebieg procesów, a w tym np. strukturę planu kont i analitykę czy sposób przygotowania danych do raportowania. Dlatego system finansowo-księgowy musi zapewnić dwie rzeczy jednocześnie: pilnować rzetelności danych w bieżącej pracy oraz nadążać za przepisami – tak, żeby nowe obowiązki dało się wdrożyć bez paraliżu działu.

Symfonia Finanse i Księgowość to program księgowy, który wspiera oba te obszary. Z jednej strony daje księgowym to, co w praktyce jest bezcenne: możliwość przejścia „od ogółu do szczegółu”, czyli od raportu lub zestawienia do konkretnego zapisu i dokumentu źródłowego.

Z drugiej strony Symfonia Finanse i Księgowość to również system księgowy, który pomaga przygotować się na zmiany prawne. Dobrym tego przykładem jest JPK_CIT i raportowanie JPK_KR_PD, gdzie jednym z podstawowych zadań jest mapowanie kont znacznikami podatkowymi. Aby ułatwić pracę księgowym tę funkcjonalność zaprojektowano w taki sposób, aby można było przypisywać znaczniki etapami – bez konieczności uzupełniania całego planu kont w jeden dzień. System pozwala ponadto wygenerować raport weryfikacji przypisania znaczników, w którym możesz szybko sprawdzić, czy mapowanie jest spójne oraz nie powoduje błędów w danych.

2. Szybsze księgowanie bez utraty kontroli: wzorce księgowań i weryfikacja danych

W księgowości zmieniają się dane (kontrahenci, kwoty, opisy, terminy), ale sam proces w dużej mierze jest powtarzalny: co miesiąc wracają podobne koszty, te same typy dokumentów i schematy dekretacji. Dlatego dobry system finansowo-księgowy powinien umożliwiać automatyzację – ale nie „sztywną”, tylko taką, którą da się dopasować do polityki rachunkowości i praktyki firmy (inaczej pracuje przecież organizacja z MPK i projektami, inaczej spółka z rozbudowaną analityką, a jeszcze inaczej biuro rachunkowe).

Symfonia Finanse i Księgowość jako program księgowy, który skutecznie wspiera automatyzację procesów dzięki wzorcom księgowań. Wzorzec to częściowo wypełniony dokument – szablon do szybkiego tworzenia kolejnych dokumentów, przechowywany niezależnie od dokumentów zaksięgowanych i tych w buforze. Jeśli dany typ kosztu księgujesz zawsze według tego samego schematu lub proporcji, wzorzec pozwala wprowadzić dokument bez budowania dekretu od zera i bez każdorazowego „ręcznego” rozbijania kwot. Co ważne, schematy możesz dopasować do własnego planu kont i analityki.

A ponieważ szybkość ma sens tylko wtedy, gdy idzie w parze z jakością, Symfonia Finanse i Księgowość uzupełnia automatyzację o mechanizmy weryfikacji i kontroli księgowań. W praktyce pomagają one wychwycić niespójności zanim trafią do zestawień i raportów – zanim zaczną psuć uzgodnienia kont, rozrachunki czy wyniki w RZiS. To szczególnie przydatne przy dużej liczbie dokumentów i w okresach zamknięcia miesiąca lub roku, gdy jedna drobna pomyłka w dekretacji potrafi uruchomić lawinę korekt.

3. Raportowanie i analityka jako źródło wiedzy dla biznesu