Zmiana systemu finansowo-księgowego krok po kroku

Symfonia

Spis treści

- Dlaczego warto zdecydować się na zmianę systemu finansowo-księgowego?

- Jak poznać, że nadszedł czas na zmianę systemu finansowo-księgowego?

- Kiedy jest najlepszy moment na zmianę systemu księgowego?

- Jak przeprowadzić wdrożenie/zmianę oprogramowania finansowo-księgowego?

- Faza 1: Diagnoza potrzeb

- Faza 3: Przygotowanie do wdrożenia systemu księgowo-finansowego

- Faza 4: Testy i szkolenia

- Faza 5: Start i stabilizacja

- Na co zwrócić uwagę przy wyborze systemu finansowo-księgowego?

- Zmiana systemu finansowo-księgowego – inwestycja w bezpieczeństwo i efektywność

Każdy, kto choć raz przymierzał się do wymiany systemu finansowo-księgowego, doskonale wie, że nie jest to zwykłe wdrożenie, tylko projekt, który ze względu na swoją skalę i fakt, że dotyka wielu newralgicznych procesów, potrafi nadwyrężyć cierpliwość wszystkich zaangażowanych. Dobrze zaplanowany może jednak przynieść zupełnie nową jakość pracy. Jeśli zatem przygotowujesz się do zmiany systemu finansowo-księgowego w swojej firmie, koniecznie przeczytaj ten poradnik. Dowiedz się z niego, kiedy najlepiej zaplanować wdrożenie, jak przygotować procesy i dane oraz na jakie nieoczywiste aspekty zwrócić uwagę, wybierając oprogramowanie księgowe dla swojej firmy.

Dlaczego warto zdecydować się na zmianę systemu finansowo-księgowego?

Wybór systemu finansowo-księgowego to jedna z tych decyzji, które potrafią zawarzyć na funkcjonowaniu całej firmy. Dlaczego? Bo to właśnie w takim programie są gromadzone dane, które stanowią podstawę większości decyzji biznesowych, czyli np. informacje o:

- kosztach i przychodach,

- rozliczeniach,

- płynności finansowej,

- zobowiązaniach wobec kontrahentów.

Dobrze dobrane oprogramowanie nie tylko umożliwia prowadzenie ksiąg, ale też wspiera zarządzanie – pozwala szybciej analizować wyniki, planować budżety, kontrolować przepływy i reagować na zmiany.

Pod jednym warunkiem: że system księgowy jest dobrze dopasowany i faktycznie nadąża za potrzebami firmy.

Nie każda organizacja ma to szczęście, by od razu trafić na rozwiązanie, które rośnie razem z nią. Czasem problemem jest zbyt pobieżna analiza potrzeb na etapie wyboru, a czasem – po prostu upływ czasu. System, który działał świetnie dekadę temu, dziś może okazać się przestarzały technologicznie i trudny do integracji z nowoczesnymi narzędziami. W takim przypadku dalsze „łatane” oprogramowania aktualizacjami po prostu nie ma sensu.

Jak poznać, że nadszedł czas na zmianę systemu finansowo-księgowego?

W każdej firmie te sygnały mogą wyglądać nieco inaczej, ale najczęściej o potrzebie wymiany systemu finansowo-księgowego świadczy to, że:

- obecny system nie radzi sobie ze skalą działalności – nie da się przygotować bardziej zaawansowanych raportów i analiz (np. rentowność projektu, MPK) ze względu na braki funkcjonalne obecnego systemu, pojawiają się limity danych możliwych do gromadzenia i przetwarzania w systemie, czy też problemy z ich archiwizacją,

- brakuje integracji, dlatego dane trzeba ręcznie przenosić między modułami lub uzupełniać w Excel’u,

- producent przestał rozwijać produkt albo zapowiada zakończenie wsparcia,

- zmiany przepisów (np. KSeF, JPK) wymagają kosztownych i doraźnych modyfikacji, których producent systemu nie jest w stanie dostarczać w odpowiednim czasie

- firma się zmienia – następuje fuzja, przejęcie, reorganizacja, wejście do grupy kapitałowej, dynamiczny wzrost lub cyfryzacja procesów.

Każda z tych sytuacji to sygnał, że utrzymanie starego systemu przestaje być rozwiązaniem, a staje się ryzykiem – dla danych, raportów i stabilności pracy zespołu.

Kiedy jest najlepszy moment na zmianę systemu księgowego?

Wymiana systemu finansowo-księgowego wymaga nie tylko budżetu, ale przede wszystkim czasu i spokoju organizacyjnego. Dlatego warto zaplanować ją tak, by nie kolidowała z terminami sprawozdawczymi ani sezonami o dużym obciążeniu pracą.

W praktyce najlepiej przeprowadzić wdrożenie:

- na początku roku obrotowego – wtedy wszystkie rozliczenia są już zamknięte, a nowy system można uruchomić „na czysto”,

- bezpośrednio po zamknięciu roku i złożeniu deklaracji - szczególnie w firmach, w których rok obrotowy nie pokrywa się z kalendarzowym,

- po ważnej zmianie, np. audycie czy reorganizacji.

Wymiana systemu w środku roku ma miejsce najczęściej wówczas, gdy projekt się przesunął. Nie jest to jednak rozwiązanie optymalne, bo wymaga przeniesienia sald i rozliczenia poprzednich miesięcy, a często też równoległego księgowania w starym i nowym systemie (przez 1-2 miesiące), by upewnić się, że dane są spójne.

Dobrze zaplanowany moment wdrożenia daje czas, by spokojnie przenieść dane, przetestować procesy i przy okazji uporządkować obieg dokumentów. Bo zmiana systemu finansowo-księgowego to nie tylko kwestia technologii – to także okazja, by usprawnić sposób pracy.

Jak przeprowadzić wdrożenie/zmianę oprogramowania finansowo-księgowego?

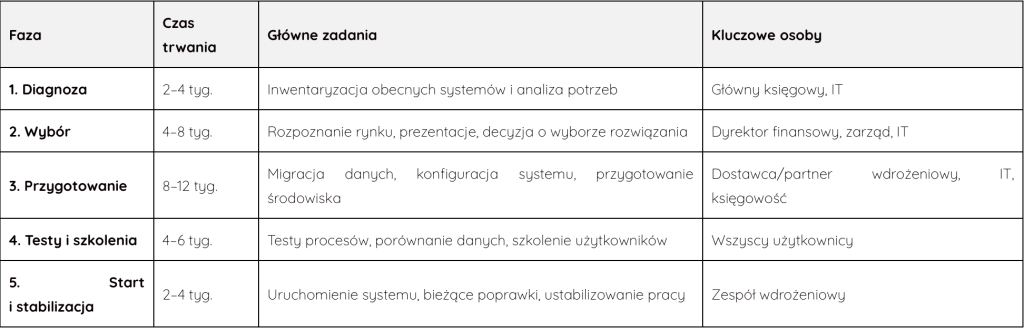

Podejść do wdrożenia systemu finansowo-księgowego jest wiele, ale w praktyce większość projektów można zamknąć w pięciu głównych etapach. Ich kolejność jest dość uniwersalna, choć tempo zawsze zależy od specyfiki organizacji: im prostsze procesy i mniejsza skala działalności, tym szybciej można przejść kolejne fazy.

Poniżej znajdziesz orientacyjną mapę całego procesu wdrożenia. Potraktuj ją jako punkt odniesienia, aby zobaczyć, z czym przyjdzie się zmierzyć i jak rozłożyć działania w czasie. Więcej szczegółowych informacji o każdym z etapów znajdziesz w dalszej części tego poradnika.

Tabela. Etapy wdrożenia systemu finansowo-księgowego – plan krok po kroku

Faza 1: Diagnoza potrzeb

Faza diagnozy zwykle składa się z trzech kroków: inwentaryzacji obecnych systemów, analizy potrzeb użytkowników oraz zaprojektowania planu wdrożenia. Warto podejść do tego z rozwagą, bo to etap, który w dużej mierze przesądza o sukcesie całego projektu. Dobrze przeprowadzona diagnoza pozwala dobrze zmapować potrzeby firmy, dobrać odpowiedni system oraz zorganizować proces wdrożenia tak, by przebiegł bez niespodzianek.

Krok 1.1: Inwentaryzacja obecnych systemów

Zanim zaczniesz wybierać nowe rozwiązanie, musisz dobrze poznać to, co już masz. W praktyce oznacza to stworzenie mapy wszystkich systemów, które uczestniczą w procesach finansowo-księgowych w firmie. Co warto zrobić:

- spisz wszystkie wykorzystywane systemy – finansowo-księgowy, magazyn, kadry i płace, CRM, e-commerce, produkcja,

- zidentyfikuj integracje:

- automatyczne (API, pliki, integratory),

- ręczne (import/eksport CSV, przepisywanie danych),

- przejrzyj politykę rachunkowości - upewnij się, jakie zbiory danych formalnie tworzą księgi rachunkowe.

Najczęstszy błąd na tym etapie to pomijanie „nieoficjalnych” obejść - dodatkowych arkuszy Excel, plików pomocniczych czy rejestrów, które w praktyce stanowią część systemu. To właśnie one często okazują się później największym problemem przy migracji danych.

Krok 1.2: Analiza potrzeb

Gdy już wiesz, jak wygląda obecne środowisko systemowe, czas zrozumieć, czego naprawdę potrzebuje zespół. Najlepszym sposobem jest krótki warsztat z użytkownikami – przedstawicielami księgowości, controllingu, magazynu, sprzedaży czy HR.

W jego trakcie warto odpowiedzieć sobie na trzy proste pytania:

- co w obecnym systemie najbardziej przeszkadza?

- jakie procesy są obsługiwane ręcznie, a mogłyby być zautomatyzowane?

- jakich raportów lub danych brakuje na co dzień?

Na tej podstawie przygotuj listę wymagań i podziel je na trzy kategorie:

- Must-have – bez tego system nie spełni swojej roli (np. obsługa KSeF, integracja z bankiem, automatyczne raporty),

- Nice-to-have – przydatne, ale niekonieczne na start (np. aplikacja mobilna, zaawansowany BI),

- Out of scope – pomysły, które można odłożyć na później.

Najczęstszy błąd na tym etapie to formułowanie wymagań zbyt ogólnie, np. „system ma być nowoczesny”. Aby ułatwić sobie wybór, takie oczekiwania najlepiej zdefiniować konkretnie: „system ma automatycznie rozliczać różnice kursowe metodą FIFO” albo „umożliwiać księgowanie bezpośrednio z rejestru VAT”.

Czy wiesz, że…

wielu księgowych obawia się ręcznego przepisywania Bilansu Otwarcia (BO) i kartotek. Nowoczesne systemy księgowe, takie jak Symfonia Finanse i Księgowość, posiadają możliwość szybkiego importu danych z plików Excel.

Zamiast ręcznie wprowadzać tysiące zapisów, wystarczy wyeksportować dane ze starego systemu do arkusza kalkulacyjnego, dopasować je do wymaganego układu kolumn lub skorzystać z gotowych wzorców przygotowanych przez partnerów wdrożeniowych. To sprawia, że system jest „zasilony” danymi historycznymi i gotowy do pracy niedługo po wdrożeniu.

Krok 1.3: Opracuj projekt wdrożenia

Na koniec tej fazy trzeba ustalić, kto i w jaki sposób poprowadzi projekt, a zatem:

- powołać właściciela projektu – zwykle CFO lub głównego księgowego,

- wyznaczyć lidera IT, który zadba o kwestie techniczne i komunikację z dostawcą,

- wybrać key userów z najważniejszych działów – to oni będą testować, zgłaszać uwagi i pomagać reszcie zespołu.

Przygotuj też krótki harmonogram (np. w podziale na miesiące) oraz mapę ryzyk – z prostymi planami awaryjnymi.

Faza 2: Wybór systemu i partnera wdrożeniowego

Analiza potrzeb może prowadzić do różnych wniosków.

Czasem wystarczy dokupić brakujący moduł lub lepiej skonfigurować obecne rozwiązanie. Innym razem dopiero wdrożenie zupełnie nowego systemu daje szansę na realną zmianę – np. integrację rozproszonych modułów, automatyzację księgowań czy obsługę Krajowego Systemu e-Faktur (KSeF).

Zanim więc podejmiesz decyzję o zakupie, upewnij się, że nie da się osiągnąć tych samych celów, korzystając z obecnego oprogramowania. Bywa, że niektóre funkcje już istnieją, tylko nikt z zespołu ich nie używa albo wymagają jedynie dodatkowego modułu. Wymiana systemu to poważna decyzja – kosztowna, czasochłonna i wymagająca dużego zaangażowania.

Jeśli jednak diagnoza potwierdzi, że zmiana jest konieczna, przejdź do kolejnego kroku.

Krok 2.1: Rozpoznanie rynku

Rynek systemów finansowo-księgowych jest dziś bardzo szeroki – od rozwiązań dla mikrofirm po kompleksowe platformy ERP. Dlatego na początku stwórz krótką listę 3–5 systemów, które spełniają Twoje wymagania.

Weź pod uwagę:

- rekomendacje z rynku lub od firm z podobnym profilem działalności,

- zgodność z listą Twoich „must-have”,

- orientacyjny budżet i model licencjonowania (abonament, jednorazowy zakup, chmura vs instalacja lokalna),

- możliwość przetestowania wersji demonstracyjnej.

To ostatnie kryterium ma szczególne znaczenie.

Dobre demo pozwala ocenić system w praktyce – zobaczyć, jak faktycznie obsługuje procesy (np. księgowanie faktur, raporty VAT, integrację z bankiem) i czy działa płynnie end-to-end. Niektórzy producenci, np. Symfonia, udostępniają dwie wersje demo:

- interaktywną, czyli wirtualną prezentację prowadzoną przez lektora – bez instalacji,

- oraz instalowaną wersję testową, którą można pobrać na komputer i samodzielnie przetestować przez 30 dni.

To dobry sposób, by sprawdzić, czy system pasuje do realnych scenariuszy pracy, zanim zapadnie decyzja o wdrożeniu.

Najczęstszy błąd na tym etapie to wybór wyłącznie na podstawie ceny licencji.

Często tańsze rozwiązania generują później znacznie wyższe koszty wdrożenia, integracji i utrzymania.

Krok 2.2: Decyzja

Po testach przychodzi moment na wybór systemu i partnera wdrożeniowego. To etap, w którym warto zachować szczególną ostrożność – bo to właśnie zapisy w umowie i zakres współpracy zadecydują o tym, jak projekt będzie wyglądał w praktyce.

W proces podejmowania decyzji warto zaangażować przedstawicieli różnych obszarów firmy:

- dział finansów (CFO, główny księgowy), który odpowiada za stronę merytoryczną, zgodność z przepisami i potrzeby raportowe,

- dział IT, który dba o infrastrukturę, integracje i bezpieczeństwo danych,

- key userów, czyli kluczowych użytkowników systemu, którzy najlepiej znają codzienne procesy i wiedzą, gdzie dziś pojawiają się problemy,

- zarząd – podejmuje ostateczną decyzję budżetową i nadaje projektowi priorytet w firmie.

Faza 3: Przygotowanie do wdrożenia systemu księgowo-finansowego

To etap wymagający ścisłej współpracy między dostawcą, działem IT i księgowością. Od jego jakości zależy, czy start systemu przebiegnie spokojnie, czy skończy się w pośpiechu poprawkami „na gorąco”.

Krok 3.1: Migracja danych

Migracja, czyli przeniesienie wszystkich niezbędnych informacji ze starego systemu do nowego, to jeden z najbardziej wrażliwych momentów całego wdrożenia – od jego jakości zależy, czy dane w nowym środowisku będą spójne i wiarygodne.

Obejmuje ona przede wszystkim słowniki (kontrahenci, towary, plan kont, pracownicy), a także salda bilansowe na dzień startu. Niekiedy, oprócz tego, do nowego systemu przenosi się również historię dokumentów (zazwyczaj z ostatnich 2–3 lat) oraz szczegółowe kartoteki analityczne.

Jak wygląda proces migracji danych do systemu finansowo-księgowego w praktyce?

Jeśli do nowej bazy danych mają trafić nie tylko słowniki, ale także zapisy ksiąg z okresów sprzed wdrożenia, konieczne jest przeprowadzenie testów przeliczeń. Ich celem jest sprawdzenie, czy np. zestawienie obrotów i sald za ten sam okres wygenerowane w starym i nowym systemie daje identyczny wynik. To ważny etap weryfikacji poprawności przeniesionych danych — i jeden z tych, których absolutnie nie warto pomijać.

Warto też pamiętać, że nawet jeśli do nowego systemu przenoszona jest cała historia danych, to ma ona charakter pomocniczy. Z formalnego punktu widzenia księgi rachunkowe za okresy sprzed wdrożenia pozostają księgami utworzonymi w starym systemie – to właśnie jego nazwa powinna widnieć na wydrukach, zgodnie z art. 13 ust. 4 pkt 1 ustawy o rachunkowości.

Dlatego, jeśli planujesz wyłączenie starego systemu, należy:

- przenieść jego zbiory na trwały nośnik (lub je wydrukować),

- zabezpieczyć je zgodnie z wymogami przechowywania ksiąg określonymi w rozdziale 8 ustawy o rachunkowości.

Warto też pamiętać o kwestiach ochrony danych osobowych – jeśli migrujesz słowniki pracowników lub kontrahentów, to w świetle przepisów RODO oznacza przekazanie danych.

Szybki start pracy z programem księgowym

Rozpoczęcie pracy z systemem księgowym nie musi oznaczać długiej konfiguracji. Symfonia Finanse i Księgowośćto przykład programu księgowego, który oferuje rozwiązania przyspieszające start pracy z programem: domyślny plan kont, standardowe typy dokumentów oraz rejestry VAT zgodne z aktualnymi przepisami.

Dodatkowo możesz korzystać z wzorców księgowań, czyli szablonów ułatwiających wprowadzanie powtarzalnych dokumentów. Dzięki temu wystarczy dostosować plan kont do specyfiki firmy i już po krótkiej konfiguracji możesz zaksięgować pierwszy dokument.

Krok 3.2: Konfiguracja i parametryzacja systemu finansowo-księgowego

Konfiguracja i parametryzacja systemu to moment, w którym nowe oprogramowanie zaczyna nabierać kształtu. To właśnie tutaj określasz, jak mają wyglądać Twoje procesy w nowym środowisku – od obiegu dokumentów po zasady księgowania.

To etap wymagający bliskiej współpracy między dostawcą a zespołem finansowo-księgowym. Konsultanci wdrożeniowi znają możliwości systemu, ale tylko Ty wiesz, jak naprawdę działa Twoja firma. Warto więc wykorzystać ten moment, by nie tylko odtworzyć dotychczasowy sposób pracy, lecz także go ulepszyć.

Co trzeba skonfigurować:

- schematy dekretacji i automatycznego księgowania,

- typy dokumentów i zasady numeracji,

- obieg dokumentów – kto wprowadza, kto akceptuje, kto księguje,

- role i uprawnienia użytkowników,

- integracje – z systemami bankowymi, magazynem, e-commerce czy KSeF, w zależności od zakresu projektu.

Faza 4: Testy i szkolenia

To etap, w którym wszystko zaczyna działać w praktyce. Testy pokazują, czy system faktycznie wspiera procesy biznesowe, a szkolenia – czy zespół potrafi z niego korzystać.

Warto zaplanować kilka poziomów testów: techniczne (wydajność, integracje, uprawnienia), użytkowe – prowadzone przez użytkowników na realnych scenariuszach oraz księgowe, w ramach których porównuje się bilans zamknięcia w starym systemie i otwarcia w nowym. Często wykonuje się też próbny miesiąc księgowań równolegle w obu systemach, by mieć pewność, że dane są spójne.

Faza 5: Start i stabilizacja

Moment uruchomienia systemu – tzw. go-live – to dla wielu firm najbardziej emocjonujący etap całego projektu. Po miesiącach analiz, testów i konfiguracji system w końcu zaczyna działać „na żywo”. Warto jednak pamiętać, że to nie koniec wdrożenia, a raczej początek nowego etapu – eksploatacji nadzorowanej. W tym czasie należy:

- monitorować najważniejsze procesy (księgowania, raporty, integracje),

- prowadzić ewidencję incydentów – błędów, awarii, blokad czy niekompletnych transferów danych. Wystarczy prosta tabela, w której użytkownicy zapisują datę, opis problemu i jego skutki,

- priorytetyzować zgłoszenia: krytyczne (do natychmiastowej naprawy), ważne (do poprawki w kolejnej iteracji), kosmetyczne (do aktualizacji później).

Nie należy oczekiwać, że system od pierwszego dnia będzie działał bezbłędnie. Pojawiające się błędy zwykle nie wynikają z niestaranności wdrożenia, lecz ze złożoności procesów, integracji i logiki algorytmów – oraz z faktu, że zespół wciąż się uczy nowego narzędzia.

Ostrożność przy pierwszych raportach i JPK

W pierwszych tygodniach po wdrożeniu warto zachować szczególną ostrożność przy generowaniu raportów i wysyłaniu plików JPK. Zanim pierwszy plik JPK_VAT trafi do urzędu, dobrze jest sprawdzić m.in.:

- zgodność danych sprzedaży z zestawieniami faktur i ewidencjami,

- prawidłowe przypisanie sprzedaży do okresów (data sprzedaży vs data wystawienia),

- poprawność oznaczeń (np. kody GTU, FP i inne wymagane),

- kompletność zakupów i ich przypisanie do właściwych okresów,

- poprawność danych dotyczących WNT lub importu usług.

Dobrą praktyką jest dokumentowanie takich kontroli – np. w formie notatek służbowych dołączanych do dokumentacji wdrożeniowej.

Po 3 miesiącach pracy

Po okresie stabilizacji warto wrócić do systemu z chłodną głową:

- przeprowadzić audyt procesów – czy korzystamy już z pełnych możliwości systemu, czy tylko odtwarzamy stare nawyki,

- zaplanować dalszy rozwój: nowe integracje, raporty, moduły,

- przygotować podsumowanie dla zarządu – z oceną efektów wdrożenia, oszczędzonego czasu i usprawnień w pracy zespołu.

Na co zwrócić uwagę przy wyborze systemu finansowo-księgowego?

Wybór programu finansowo-księgowego to decyzja na lata – wpływa nie tylko na sposób prowadzenia ksiąg, ale też na efektywność całej firmy. Dlatego oprócz samej funkcjonalności, warto zwrócić uwagę również na:

- skalowalność, czyli możliwość rozwoju systemu razem z firmą i łatwe dodawanie nowych modułów,

- automatyzację procesów – np. księgowanie wyciągów bankowych, rozliczanie różnic kursowych czy generowanie raportów,

- integracje z systemami magazynowymi, sprzedażowymi, kadrowo-płacowymi czy KSeF,

- aktualizacje i zgodność z przepisami – szczególnie w kontekście zmian podatkowych i obowiązków raportowych,

- bezpieczeństwo danych i możliwość pracy w chmurze,

- wsparcie techniczne oraz dostęp do materiałów edukacyjnych,

- intuicyjny interfejs, który ułatwia pracę zarówno księgowym, jak i analitykom finansowym.

Zmiana systemu finansowo-księgowego – inwestycja w bezpieczeństwo i efektywność

Dobrze przeprowadzona zmiana systemu finansowo-księgowego to inwestycja, która szybko się zwraca – w postaci lepszej kontroli nad danymi, mniejszej liczby błędów i większej automatyzacji pracy. Jeśli czujesz, że Twój obecny program nie nadąża za rozwojem firmy, to najlepszy moment, by sprawdzić nowoczesne rozwiązania. Jednym z nich jest Symfonia Finanse i Księgowość – system księgowy, który od ponad 30 lat wspiera tysiące polskich firm i biur rachunkowych w prowadzeniu pełnej księgowości, automatyzacji procesów i analizie danych finansowych.

Z Symfonią Finanse i Księgowość zyskasz:

- pełny wgląd w dane księgowe – możliwość śledzenia źródeł zapisów, filtrowania informacji i weryfikacji każdej transakcji,

- kontrolę poprawności rozliczeń, dzięki wbudowanym mechanizmom walidacji danych,

- elastyczność konfiguracji, w ramach której możesz dostosować plan kont, wzorców księgowań i schematów raportowania do specyfiki Twojej firmy,

- automatyzację powtarzalnych procesów – m.in. generowanie raportów, rozliczeń podatkowych i ewidencjonowanie wyciągów bankowych,

- bezproblemowe raportowanie i analizy – możesz tworzyć zestawienia w różnych przekrojach (np. projekt, MPK, centra przychodów),

- łatwą integrację z innymi systemami – np. CRM, obiegiem dokumentów, modułem sprzedaży, KSeF czy systemami bankowymi,

- wsparcie wdrożeniowe i edukacyjne – dostęp do szkoleń, filmów instruktażowych i materiałów, które ułatwiają szybki start z programem.

Symfonia Finanse i Księgowość to działające zawsze zgodnie przepisami oprogramowanie stworzone z myślą o praktykach – księgowych, analitykach i menedżerach finansowych, którzy potrzebują pewności, że dane są kompletne, procesy zautomatyzowane, a raporty gotowe na czas.

Wypróbuj interaktywne demo Symfonii Finanse i Księgowość i przekonaj się, jak może wyglądać codzienna praca w nowoczesnym systemie, który rozwija się razem z Twoją firmą.

Komentarze (0)

Nie ma tutaj jeszcze żadnego komentarza, bądź pierwszy!

Napisz komentarz

Przeczytaj również:

Niekontrolowana amortyzacja majątku – fakty, problemy i ryzyka, o których musisz wiedzieć

Symfonia