Umowa zlecenie 2026 bez tajemnic: kiedy ZUS, ile „na rękę”, jakie prawa + wzór do pobrania

Symfonia

Spis treści

- Umowa zlecenie – co to takiego?

- Zmiany w umowie zlecenie w 2026 roku – co nowego?

- Minimalna stawka godzinowa na umowie zlecenie w 2026 r. – stawki, ewidencja i rozliczenia

- Umowa zlecenia a ZUS w 2026 r. [TABELA]

- Podatek od umowy zlecenie w 2026 – ile wynosi PIT i koszty?

- Umowa zlecenie a umowa o pracę – najważniejsze różnice [TABELA]

- Prawa zleceniobiorcy: chorobowe, urlop i wypowiedzenie

- Obsługa umowy zlecenie w programie Symfonia R2Płatnik

- Najczęstsze pytania o umowę zlecenie 2026 (FAQ)

Planujesz podpisać umowę zlecenie w 2026 roku, ale gubisz się w gąszczu stawek, składek ZUS i obowiązków podatkowych? W tym poradniku porządkujemy najważniejsze informacje na temat umowy zlecenia – prosto i na przykładach. Dowiesz się m.in. ile wynosi minimalna stawka godzinowa w 2026 r., kiedy wchodzi pełny ZUS, a kiedy tylko zdrowotna oraz jak wygląda podatek i co zostaje „na rękę” (stan prawny na 2026 r.). Znajdziesz tu też czytelną tabelę porównawczą (zlecenie vs etat vs B2B) i listę „pułapek”, na które warto uważać, żeby nie narazić się na spór lub kontrolę PIP. A poniżej czeka darmowy wzór umowy zlecenie do pobrania.

Umowa zlecenie – co to takiego?

Umowa zlecenie to umowa cywilnoprawna regulowana przez przepisy Kodeksu cywilnego, w której zleceniobiorca zobowiązuje się do starannego wykonania określonych czynności, zachowując przy tym swobodę organizacyjną i nie podlegając bezpośredniemu kierownictwu zleceniodawcy. W przeciwieństwie do umowy o dzieło, przedmiotem kontraktu jest samo świadczenie usług (np. obsługa klienta), a nie osiągnięcie konkretnego, materialnego rezultatu. W efekcie wynagrodzenie należy się za sam czas poświęcony na pracę, niezależnie od jej finalnego efektu.

Zmiany w umowie zlecenie w 2026 roku – co nowego?

Najważniejszą zmianą w zakresie umowy zlecenia, która weszła w życie 1 stycznia 2026 r., jest podwyżka minimalnej stawki godzinowej. Zgodnie z rozporządzeniem Rady Ministrów z 11 września 2025 r. obecnie wynosi ona 31,40 zł brutto, co oznacza wzrost o 0,90 zł względem roku poprzedniego.

Dla przedsiębiorców i działów HR równie istotny jest też wzrost minimalnego wynagrodzenia za pracę do kwoty 4806 zł brutto. Dlaczego ta liczba jest tak ważna przy zleceniach? Ponieważ to właśnie ona wyznacza próg przy rozliczaniu tzw. zbiegu tytułów do ubezpieczeń.

Dla zleceniodawcy oznacza to konieczność każdorazowej weryfikacji sytuacji wykonawcy. Jeśli zleceniobiorca pracuje równolegle na etacie, ale zarabia tam mniej niż 4806 zł brutto (np. jest zatrudniony na część etatu), umowa zlecenie będzie w pełni oskładkowana. Dopiero przekroczenie tej podstawy w innym tytule zwalnia zleceniodawcę z konieczności opłacania składek społecznych (pozostawiając jedynie obowiązkową składkę zdrowotną).

Nowość 2026: umowa zlecenie wlicza się do stażu pracy

To przełomowa zmiana systemowa. Od 2026 roku przepisy pozwalają na doliczanie okresów wykonywania umów zlecenia do ogólnego stażu pracy. Oznacza to, że czas przepracowany na zleceniu będzie wpływał na uprawnienia pracownicze (takie jak wymiar urlopu wypoczynkowego czy prawo do nagrody jubileuszowej) w przypadku późniejszego zatrudnienia na etacie.

Wdrożenie tej zmiany przebiega dwuetapowo:

- od 1 stycznia 2026 r. – dotyczy sektora finansów publicznych,

- od 1 maja 2026 r. – obejmuje pozostałych pracodawców (sektor prywatny).

W praktyce oznacza to, że od maja 2026 r. prywatni przedsiębiorcy będą zobowiązani uwzględniać udokumentowane okresy zleceń przy wyliczaniu stażu pracowniczego nowo zatrudnianych osób.

Przeczytaj również: Nowe zasady obliczania stażu pracy od 2026 r.

Co pozostaje bez zmian?

Mimo nowości, pewne aspekty umowy zlecenia pozostaną takie same, jak w latach ubiegłych. Mowa tu m.in. o:

- Obowiązku prowadzenia ewidencji czasu pracy

Jeżeli umowa podlega minimalnej stawce godzinowej, prowadzenie ewidencji czasu pracy pozwala na potwierdzanie liczby godzin wykonania zlecenia/świadczenia usług (niezależnie od sposobu określenia wynagrodzenia)

- Statusie ucznia/studenta do 26. roku życia

To wciąż najskuteczniejsza forma optymalizacji kosztów zatrudnienia. Zleceniobiorca posiadający status ucznia lub studenta (przed 26. urodzinami) nie podlega zgłoszeniu do ZUS – ani społecznie, ani zdrowotnie. Dodatkowo, dzięki tzw. uldze dla młodych, jego wynagrodzenie jest zwolnione z podatku PIT (do limitu przychodów 85 528 zł rocznie). Uwaga: zwolnienie z ZUS nie obowiązuje, jeśli zlecenie wykonuje się na rzecz własnego pracodawcy.

- PIT-2:

Płatnik nie ma obowiązku corocznego odnawiania formularza PIT-2. Oświadczenie złożone przez zleceniobiorcę (np. w sprawie stosowania kwoty wolnej od podatku) zachowuje ważność do odwołania lub do momentu zmiany stanu faktycznego podatnika.

Minimalna stawka godzinowa na umowie zlecenie w 2026 r. – stawki, ewidencja i rozliczenia

W 2026 roku absolutnym minimum, jakie zleceniobiorca musi otrzymać za każdą godzinę świadczenia usług, jest 31,40 zł brutto. Kwota ta nie podlega negocjacjom „w dół” – zapisy w umowie przewidujące niższą stawkę są z mocy prawa nieważne, a zleceniobiorcy przysługuje roszczenie o wyrównanie do poziomu ustawowego.

Warto jednak pamiętać, że kwota brutto to tylko punkt wyjścia. Ostateczny przelew na konto (netto) oraz całkowity koszt po stronie zleceniodawcy zależą od statusu ubezpieczeniowego wykonawcy.

Ważne: Minimalna stawka godzinowa nie ma zastosowania m.in. do umów zawieranych „prywatnie” między osobami fizycznymi nieprowadzącymi działalności gospodarczej oraz do umów, w których wykonawca sam decyduje o miejscu i czasie świadczenia usług, a wynagrodzenie ma wyłącznie charakter prowizyjny. Wyłączone są także niektóre umowy dotyczące ciągłej, całodobowej opieki – w przypadkach wskazanych w przepisach.

Ile „na rękę” – symulacja stawek na umowie zlecenia w 2026

Choć od 1 stycznia 2026 roku minimalna stawka godzinowa na umowie zlecenie wynosi 31,40 zł brutto, to kwota, która faktycznie trafi na konto pracownika, zależy od formy opodatkowania. Poniżej znajdziesz szacunkowe wyliczenia 'na rękę’ dla trzech najpopularniejszych scenariuszy podatkowych:

- Student/Uczeń do 26. roku życia

- ZUS: 0 zł | Podatek: 0 zł

- Na rękę (Netto): 31,40 zł (Brutto = Netto)

- To najkorzystniejszy wariant dla obu stron.

- Zleceniobiorca z innym etatem (zarabiający min. 4806 zł brutto)

- ZUS: tylko składka zdrowotna (obowiązkowa)

- Na rękę (Netto): ok. 27,60 zł

- Zleceniobiorca bez innego tytułu (Pełny ZUS)

- ZUS: emerytalne, rentowe (obowiązkowe), chorobowe (dobrowolne)

- Na rękę (Netto): ok. 22,90 zł – 23,50 zł (zależnie od decyzji o składce chorobowej i kosztów uzyskania przychodu).

Wskazówka dla pracodawcy: Pamiętaj, że w wariancie nr 3 (pełny ZUS), do stawki 31,40 zł musisz doliczyć koszt składek pracodawcy (ok. 19-20%). Realny koszt godziny pracy wynosi wtedy ponad 37 zł.

Ewidencja czasu pracy na umowie zlecenia

Samo wpisanie stawki 31,40 zł do umowy nie wystarczy. Przepisy (ustawa o minimalnym wynagrodzeniu) nakładają na zleceniodawcę obowiązek potwierdzania liczby godzin wykonania zlecenia.

Jak powinna wyglądać prawidłowa ewidencja czasu pracy przy umowie zlecenia?

- Forma: Może być papierowa, elektroniczna (np. system CRM, Excel, aplikacja do time trackingu) lub dokumentowa (np. e-mail z raportem na koniec miesiąca). Ważne, aby sposób potwierdzania był zapisany w umowie.

- Częstotliwość: Zleceniobiorca musi przedłożyć informację o liczbie godzin w terminie umożliwiającym wypłatę wynagrodzenia (zazwyczaj przed wystawieniem rachunku).

- Przechowywanie: Dokumentację potwierdzającą liczbę godzin należy przechowywać przez okres 3 lat od dnia, w którym roszczenie o wynagrodzenie stało się wymagalne.

Umowa zlecenia a ZUS w 2026 r. [TABELA]

W 2026 roku umowa zlecenie jest tytułem do obowiązkowych ubezpieczeń społecznych (emerytalne, rentowe, wypadkowe) oraz ubezpieczenia zdrowotnego. Od tej reguły istnieją jednak kluczowe wyjątki, wynikające z wieku zleceniobiorcy lub posiadania przez niego innych tytułów do ubezpieczeń (tzw. zbieg tytułów).

Poniższa tabela porządkuje najczęstsze scenariusze, z jakimi spotykają się działy kadr i płac w 2026 r.

Pamiętaj, że dla zleceniodawcy (płatnika) podstawą do zastosowania odpowiedniego wariantu z tabeli jest oświadczenie zleceniobiorcy. W 2026 roku, przy stawce minimalnej 4806 zł, szczególnie ryzykowne jest zatrudnianie osób pracujących na część etatu w innych firmach.

Jeśli zleceniobiorca oświadczy nieprawdę, ZUS podczas kontroli może zakwestionować brak składek społecznych i nakazać ich dopłatę wraz z odsetkami. Dlatego dobrą praktyką jest proszenie o zaświadczenie od głównego pracodawcy o wysokości podstawy wymiaru składek.

Podatek od umowy zlecenie w 2026 – ile wynosi PIT i koszty?

Standardowo od umowy zlecenia zleceniodawca pobiera zaliczkę na podatek dochodowy w wysokości 12% dochodu, wyliczaną od kwoty pomniejszonej o składki społeczne oraz koszty uzyskania przychodu (wynoszące zwykle 20% lub 50% przy prawach autorskich). Wyjątkiem są tzw. małe umowy do 200 zł brutto (zawierane z osobą niebędącą pracownikiem), od których pobiera się zryczałtowany podatek dochodowy w wysokości 12% bez odliczania kosztów. Najważniejszą preferencją pozostaje „Ulga dla młodych”, która całkowicie zwalnia z podatku osoby do 26. roku życia (do limitu przychodów 85 528 zł rocznie).

Pamiętaj, że w przypadku przekroczenia progu podatkowego (120 000 zł dochodu rocznie), stawka podatku wzrasta do 32%, chyba że zleceniobiorca złoży wniosek o niepobieranie wyższej zaliczki. Na koniec roku płatnik ma obowiązek wystawić informację PIT-11, na podstawie której zleceniobiorca składa roczne zeznanie podatkowe.

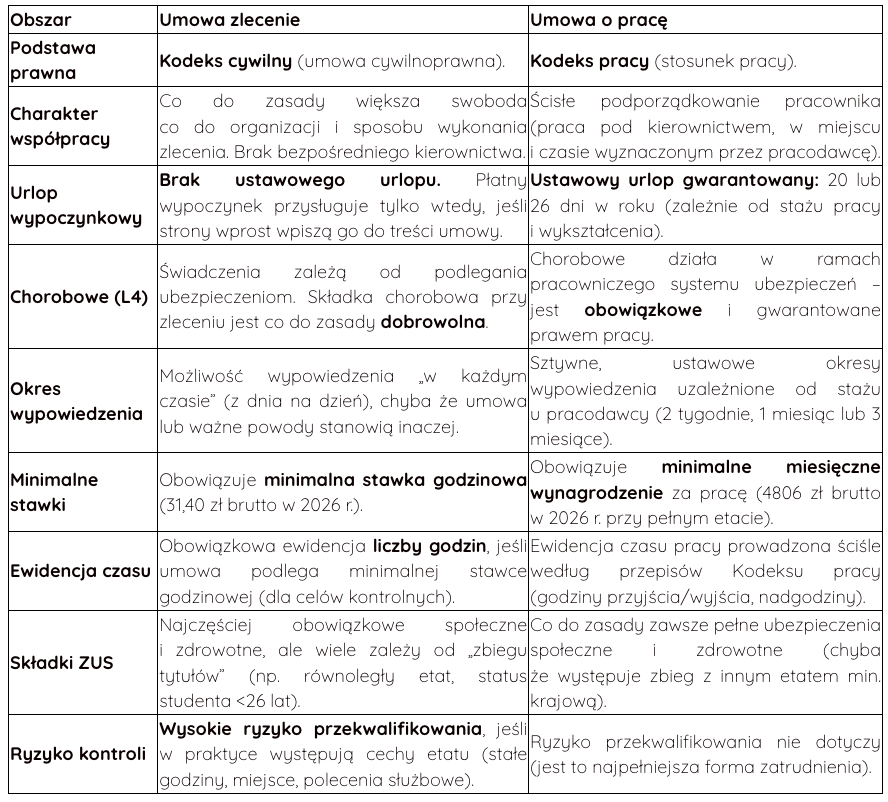

Umowa zlecenie a umowa o pracę – najważniejsze różnice [TABELA]

Wybór między umową zlecenia a etatem to nie tylko kwestia kosztów, ale przede wszystkim odmiennego reżimu prawnego. Umowa o pracę podlega pod Kodeks pracy (który chroni pracownika), natomiast zlecenie reguluje Kodeks cywilny (który stawia na równość stron i swobodę umów).

Poniższa tabela zestawia najważniejsze różnice prawne i finansowe obowiązujące w 2026 roku.

Prawa zleceniobiorcy: chorobowe, urlop i wypowiedzenie

W przeciwieństwie do umowy o pracę, gdzie uprawnienia gwarantuje Kodeks pracy, przy zleceniu decydują przede wszystkim zapisy samej umowy oraz Kodeks cywilny. Jak wyglądają trzy najważniejsze kwestie socjalne w 2026 roku?

- Chorobowe (L4) – tylko na wniosek

Zleceniobiorca nie podlega ubezpieczeniu chorobowemu z automatu (chyba że wykonuje zlecenie dla własnego pracodawcy).

- Aby otrzymać zasiłek za czas choroby, zleceniobiorca musi zawnioskować o objęcie dobrowolnym ubezpieczeniem chorobowym przy zgłoszeniu do ZUS.

- Prawo do płatnego zasiłku nabywa się dopiero po upływie 90 dni nieprzerwanego ubezpieczenia. Jeśli zachorujesz w pierwszym lub drugim miesiącu zlecenia – ZUS nie wypłaci pieniędzy.

- Urlop – brak ustawowego prawa

Zleceniobiorcy nie przysługuje kodeksowy urlop wypoczynkowy (20/26 dni).

- Strony mogą wpisać do umowy prawo do odpłatnej przerwy w świadczeniu usług.

- W umowie bezpieczniej używać określenia „dni wolne od świadczenia usług” zamiast „urlop wypoczynkowy”, aby nie sugerować istnienia stosunku pracy.

- Wypowiedzenie umowy

Zgodnie z Kodeksem cywilnym (art. 746), każda ze stron może wypowiedzieć umowę zlecenie w każdym czasie.

- Umowa wygasa w trybie natychmiastowym (z momentem złożenia oświadczenia).

- Strony mogą (i często to robią) ustalić okres wypowiedzenia, np. 2 tygodnie lub miesiąc, aby zabezpieczyć ciągłość procesów.

- Jeśli zlecenie odpłatne zostanie wypowiedziane bez „ważnego powodu”, strona zrywająca umowę może być zobowiązana do naprawienia szkody (odszkodowania).

Obsługa umowy zlecenie w programie Symfonia R2Płatnik

Przy większej liczbie umów ręczna obsługa rozliczeń szybko staje się kłopotliwa – każda umowa zlecenie to przecież osobne stawki, różne statusy ZUS, zaliczki na PIT, korekty i aneksy. Dlatego w praktyce warto sięgnąć po sprawdzony system kadrowo-płacowy, taki jak Symfonia R2Płatnik, który porządkuje cały proces i przejmuje techniczną część rozliczeń.

W programie możesz zarejestrować umowę zlecenia w ewidencji pracownika, wskazując m.in. daty obowiązywania, sposób naliczania i stawki.

Jeśli w jednej umowie obowiązuje kilka stawek (np. różne stawki godzinowe zależnie od zadań), system umożliwia ich obsługę w ramach jednej umowy, a w ustawieniach płacowych możesz włączyć wypłatę umów zlecenia na kilku pozycjach tej samej listy płac, co ułatwia rozliczenie wielu stawek jednocześnie. Następnie wystarczy wprowadzić liczbę jednostek (np. godzin), a program automatycznie przelicza kwoty brutto i przygotowuje wypłatę na liście płac, dzięki czemu odpada ręczne liczenie i przepisywanie danych. Z poziomu listy płac możesz też wygenerować i wydrukować rachunek do umowy zlecenia, co przy większej skali współpracy realnie oszczędza czas.

Symfonia R2Płatnik wspiera również sytuacje, które w praktyce pojawiają się najczęściej: aneksowanie umów (np. zmiana stawki) oraz korekty rozliczeń. Gdy trzeba rozliczyć umowę wg dotychczasowych warunków, możesz zarządzać aneksem albo skorygować kwotę końcową, a w nowszych wersjach dostępna jest także funkcja korygowania wypłaconych rat (np. zmiana składek ZUS, kwoty wypłaty czy przekształcenie umowy w inny typ kontraktu). W efekcie program pomaga utrzymać porządek w dokumentacji, ogranicza ryzyko pomyłek w rozliczeniach i pozwala obsłużyć zlecenia „od umowy do wypłaty” w jednym, spójnym przebiegu.

Najczęstsze pytania o umowę zlecenie 2026 (FAQ)

Czy umowa zlecenie wlicza się do stażu pracy w 2026 roku?

Tak, to nowość w przepisach. Od 2026 roku okresy wykonywania pracy na podstawie umowy zlecenia są wliczane do ogólnego stażu pracy. Zmiana ta jest wdrażana etapowo: od 1 stycznia 2026 r. obowiązuje w sektorze publicznym, a od 1 maja 2026 r. u prywatnych pracodawców. Oznacza to, że czas przepracowany na zleceniu wpłynie na przyszłe uprawnienia pracownicze, np. wymiar urlopu czy dodatki stażowe.

Ile na rękę wynosi minimalna stawka godzinowa 31,40 zł brutto?

Kwota „na rękę” zależy od Twojego statusu ubezpieczeniowego.

• Dla studenta/ucznia poniżej 26 lat: otrzymasz pełne 31,40 zł netto (stawka brutto = netto).

• Przy pełnym oskładkowaniu (jedyna praca): otrzymasz ok. 22,90 zł – 23,50 zł netto.

• Przy zbiegu tytułów (np. masz inny etat): otrzymasz ok. 27,60 zł netto (odliczana jest tylko składka zdrowotna).

Czy na umowie zlecenie przysługuje płatny urlop wypoczynkowy?

Z mocy prawa – nie. Kodeks cywilny nie przewiduje płatnego urlopu wypoczynkowego dla zleceniobiorców. Jednak strony mogą dobrowolnie wpisać do umowy prawo do płatnych dni wolnych od świadczenia usług – zależy to wyłącznie od dobrej woli zleceniodawcy.

Czy na umowie zlecenie można iść na płatne zwolnienie lekarskie (L4)?

Tak, ale pod warunkiem opłacania składki chorobowej. Dla zleceniobiorców ubezpieczenie chorobowe jest dobrowolne. Musisz złożyć wniosek do zleceniodawcy o potrącanie tej składki (2,45% wynagrodzenia brutto). Ważne: Prawo do płatnego zasiłku nabywasz dopiero po upływie 90 dni nieprzerwanego ubezpieczenia (tzw. okres wyczekiwania).

Czy umowa zlecenie chroni kobietę w ciąży przed zwolnieniem?

Niestety nie. Przepisy Kodeksu pracy chroniące kobiety w ciąży przed zwolnieniem nie mają zastosowania do umów cywilnoprawnych. Zleceniodawca może wypowiedzieć umowę zlecenie kobiecie w ciąży w każdym czasie, chyba że w samej treści umowy zawarto specjalne zapisy chroniące przed takim działaniem. Kobiety opłacające dobrowolną składkę chorobową mają jednak prawo do zasiłku macierzyńskiego po porodzie.

Czy umowa zlecenie musi być zawarta na piśmie?

Nie ma wymogu formy pisemnej pod rygorem nieważności, co oznacza, że ustna umowa też jest ważna. Jednak w praktyce forma pisemna (lub dokumentowa, np. e-mail) jest absolutnym standardem w 2026 roku. Jest ona niezbędna dla celów dowodowych – znacznie łatwiej wykazać warunki współpracy, stawkę godzinową oraz zasady ewidencji godzin przed sądem lub inspektorem pracy, gdy wszystko jest spisane.

Kiedy zleceniodawca musi zgłosić zleceniobiorcę do ZUS?

Zgłoszenia do ubezpieczeń (na formularzu ZUS ZUA lub ZZA) należy dokonać w terminie 7 dni od daty powstania obowiązku ubezpieczenia (czyli zazwyczaj od dnia rozpoczęcia wykonywania zlecenia). Obowiązek ten powstaje, gdy umowa zlecenie stanowi tytuł do ubezpieczeń (np. zleceniobiorca nie jest studentem do 26 lat i nie posiada innego etatu z minimalnym wynagrodzeniem).

Czy umowa zlecenie liczy się do emerytury?

Tak, pod warunkiem, że jest oskładkowana. Jeżeli od Twojej umowy zlecenia odprowadzane są obowiązkowe składki emerytalne i rentowe (czyli nie jesteś studentem <26 lat i umowa nie jest zwolniona z powodu zbiegu tytułów), to okres ten jest traktowany jako okres składkowy. Odprowadzone składki są zapisywane na Twoim koncie w ZUS i bezpośrednio wpływają na wysokość przyszłego świadczenia.

Czy na zleceniu przysługuje płatny urlop wypoczynkowy?

Nie. Urlop wypoczynkowy to uprawnienie ściśle pracownicze, gwarantowane przez Kodeks pracy. Przy umowie zlecenia nie ma ustawowego „wolnego”. Dni wolne mogą wynikać wyłącznie z dobrowolnych zapisów w umowie (np. ustalona przerwa w świadczeniu usług) lub z ustaleń dotyczących dyspozycyjności zleceniobiorcy, ale zleceniodawca nie ma obowiązku za nie płacić, jeśli nie zostało to wprost uzgodnione.

Czy zleceniobiorca może mieć płatne chorobowe?

Tak, ale nie automatycznie. Zleceniobiorca może otrzymywać zasiłek chorobowy tylko wtedy, gdy przystąpi do dobrowolnego ubezpieczenia chorobowego. Wniosek o objęcie tym ubezpieczeniem składa się przy podpisywaniu umowy (zgłasza to płatnik składek). Płatne zwolnienie przysługuje jednak dopiero po tzw. okresie wyczekiwania, który wynosi 90 dni nieprzerwanego ubezpieczenia.

Czy zleceniobiorca może przystąpić do PPK?

Tak, może. Zleceniobiorca ma prawo do Pracowniczych Planów Kapitałowych (PPK), o ile z tytułu tej umowy podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Oznacza to, że do PPK mogą zapisać się np. zleceniobiorcy, dla których jest to jedyne źródło dochodu. Do PPK nie przystąpią natomiast osoby zwolnione ze składek społecznych, np. studenci do 26. roku życia.

Komentarze (0)

Nie ma tutaj jeszcze żadnego komentarza, bądź pierwszy!

Napisz komentarz

Przeczytaj również:

AI w księgowości – jak usprawnić pracę biura rachunkowego?

Symfonia