Jak zwiększyć rentowność firmy produkcyjnej?

Symfonia

Spis treści

Rosnące koszty surowców, presja cenowa ze strony konkurencji oraz dynamiczne zmiany rynkowe sprawiają, że wiele firm produkcyjnych staje przed wyzwaniem utrzymania rentowności. Badania Gartnera pokazują, że samo zwiększenie przychodów, nie gwarantuje natychmiastowej poprawy wyników, a innowacje – choć pożądane – wiążą się z dużym ryzykiem inwestycyjnym. Jak zatem skutecznie podnieść rentowność produkcji? Przeczytaj ten poradnik i poznaj 7 sprawdzonych sposobów, które pomogą Twojej firmie poprawić wyniki finansowe w krótkim czasie.

Czym jest rentowność firmy i dlaczego jest tak ważna?

Rentowność to zdolność przedsiębiorstwa do generowania zysku, czyli nadwyżki przychodów nad kosztami. Jest to główny cel działalności gospodarczej, który można osiągnąć poprzez efektywne połączenie kapitału i pracy. Mówiąc o rentowności, często mamy na myśli szereg wskaźników, takich jak rentowność sprzedaży, rentowność kapitału czy wskaźnik rentowności netto. Ich analiza pozwala ocenić, czy firma efektywnie wykorzystuje swoje zasoby i generuje zyski adekwatne do poniesionych kosztów. Niska rentowność to sygnał ostrzegawczy, wskazujący na potrzebę natychmiastowej rewizji strategii i procesów biznesowych.

Jak przeprowadzić analizę rentowności krok po kroku?

Analiza rentowności to niezbędny element zarządzania firmą produkcyjną. Wymaga ona jednak starannego przygotowania i głębokiej wiedzy o funkcjonowaniu przedsiębiorstwa. Aby przeprowadzić ją skutecznie, trzeba uwzględnić wiele czynników i zastosować odpowiednie narzędzia analityczne. Zazwyczaj jednak jej poziom mierzy się za pomocą trzech podstawowych wskaźników:

- ROS (rentowność sprzedaży), który pokazuje, jaki procent przychodów ze sprzedaży to zysk netto. Im wyższy ROS, tym większa marża na produkcie;

- ROE (rentowność kapitału własnego) – wskaźnik, który informuje, jak efektywnie firma wykorzystuje kapitał własny do generowania zysku;

- ROA (rentowność aktywów), który pozwala ocenić, w jakim stopniu przedsiębiorstwo wykorzystuje swoje aktywa do generowania zysku.

Wysokie wartości tych wskaźników świadczą o dobrej kondycji finansowej firmy. Niska rentowność może z kolei sygnalizować problemy związane z:

- nieefektywnym zarządzaniem kosztami,

- niedostateczną efektywnością produkcji,

- stosowaniem niewłaściwej polityki cenowej,

- nieoptymalnym zarządzaniem kapitałem obrotowym,

- niską konkurencyjnością.

Nietrudno zauważyć, że wyniki analizy rentowności dostarczają cennych informacji, które powinny być podstawą podejmowania decyzji strategicznych i operacyjnych.

7 sposobów na poprawę rentowności firmy produkcyjnej

Rentowność przedsiębiorstwa produkcyjnego jest wypadkową wielu czynników, które wzajemnie na siebie oddziałują. Aby skutecznie podnieść jej poziom, konieczne jest podejmowanie świadomych działań. Którym obszarom warto przyjrzeć się bliżej i jakie zmiany wprowadzić w przedsiębiorstwie? Poniżej znajdziesz 7 sposobów na optymalizację rentowności w firmie produkcyjnej.

1. Ogranicz wąskie gardła i straty

Wiele firm, chcąc poprawić swoją rentowność, skupia się na zwiększaniu wolumenu produkcji, jednak zapomina o optymalizacji procesów. To błąd, ponieważ efektywność operacyjna ma bezpośredni wpływ na koszty i marżę. Brak automatyzacji zadań, błędy w komunikacji między działami oraz niepotrzebne przestoje maszyn – to wszystko generuje straty, które obniżają rentowność. Aby wyeliminować wąskie gardła i zminimalizować straty, warto skupić się na optymalizacji procesów produkcyjnych.

Od czego zacząć? Przede wszystkim zidentyfikuj obszary, w których można poprawić wydajność, np. poprzez skrócenie czasu cyklu produkcyjnego, usprawnienie przepływu informacji czy minimalizację niepotrzebnych przestojów. Rozważ także zmapowanie i zwizualizowanie procesów oraz śledzenie wskaźników KPI, dotyczących np. wydajności maszyn, zużycia materiałów, kosztów produkcji, odsetka reklamacji czy czasu realizacji zamówień. Dzięki temu będziesz w stanie szybko wykrywać pojawiające się problemy.

2. Inwestuj w nowoczesne technologie i automatyzację

Ręczne procesy pochłaniają czas i generują błędy. Często dają one także ograniczone możliwości monitorowania i analizy danych produkcyjnych. Właśnie dlatego myśląc o poprawie rentowności w firmie produkcyjnej, warto poważnie zastanowić się nad wdrożeniem nowoczesnych technologii. Te, dzięki elastycznym modelom licencjonowania, stają się dziś dostępne także dla małych i średnich przedsiębiorstw.

Od czego zacząć tego typu inwestycje? W wielu firmach pierwszym krokiem jest wdrożenie systemu ERP (Enterprise Resource Planning), czyli oprogramowania, które integruje dane z różnych obszarów działalności przedsiębiorstwa – od stanu magazynów, poprzez planowanie produkcji, aż po realizację zamówień. Przykładem takiego rozwiązania jest ERP Zarządzanie Produkcją od Symfonii.

Oprogramowanie zostało zaprojektowane w taki sposób, by dać możliwość nadzorowania procesów zachodzących w obrębie całego przedsiębiorstwa, a co za tym idzie, lepiej planować produkcję czy dostawy surowców i materiałów. Nie zabrakło w nim również rozwiązań do automatyzacji rutynowych zadań, związanych np. z obsługą zamówień, fakturowaniem, kalkulacją kosztów produkcji czy raportowaniem. To z kolei pozwala nie tylko przyspieszyć procesy, ale również wyeliminować z nich błędy ludzkie.

W wielu firmach produkcyjnych problemy z zarządzaniem procesami wynikają z nieefektywnej komunikacji między produkcją i magazynem. Aby im zapobiegać, system ERP od Symfonii został wyposażony także w funkcje, które pozwalają weryfikować dostępność niezbędnych materiałów i w razie potrzeby wygenerować zapotrzebowanie na brakujące surowce czy normalia. Użytkownik może też śledzić przebieg całego procesu produkcji – od etapu przygotowania technicznego, poprzez realizację zleceń produkcyjnych, aż po rejestrację gotowych wyrobów.

3. Zoptymalizuj zarządzanie łańcuchem dostaw

Sposób, w jaki działa łańcuch dostaw, ma ogromny wpływ na koszty produkcji i dostępność surowców. Jeśli zatem zastanawiasz się, jak poprawić rentowność firmy produkcyjnej, poświęć czas na weryfikację zasad współpracy z dostawcami. Jeśli negocjacja cen lub terminów płatności nie jest możliwa, rozważ dywersyfikację źródeł zaopatrzenia.

Duże znaczenie mają także stosowane w przedsiębiorstwie praktyki zarządzania zapasami. Ich utrzymanie jest niezbędne, by uniknąć przestojów, ale z drugiej strony generuje wysokie koszty operacyjne. Aby uniknąć niepotrzebnych wydatków, niezbędne będzie systematyczne monitorowania stanów magazynowych oraz planowanie odpowiednich terminów i wielkości dostaw. Więcej na ten temat przeczytasz w poradniku: EOQ (Economic Order Quantity).

4. Ustal optymalną cenę produktów

Wiele firm wycenia swoje produkty wyłącznie na podstawie kosztów, pomijając przy tym potencjał do zwiększenia marży. To z kolei może prowadzić do sytuacji, w której przedsiębiorstwo sprzedaje towary poniżej ich rynkowej wartości. Aby uniknąć tego typu problemów, warto zastanowić się nad zróżnicowaniem oferty i pobieraniem wyższych cen za produkty o lepszej jakości, innowacyjnych cechach lub unikalnym designie. Pomocnym rozwiązaniem może okazać się tu system do zarządzania produkcją, który pozwala na wycenę zleceń produkcyjnych w różnych wariantach, np. z uwzględnieniem:

- ceny ewidencyjnej, czyli takiej, która została ręcznie wpisana do karty produktu i nie zależy od kosztów produkcji,

- ceny wyliczanej na podstawie pozycji z karty, a zatem uwzględniając wszystkie składniki karty produkcyjnej (materiały, operacje, koszty).

- ceny zakupu, która bazuje na cenach wynikających z dokumentów przyjęcia magazynowego i ilości zużytych surowców,

- ceny zakupu + koszty, która uwzględnia ceny materiałów z magazynu oraz koszty operacji.

5. Unikaj nadprodukcji i braków

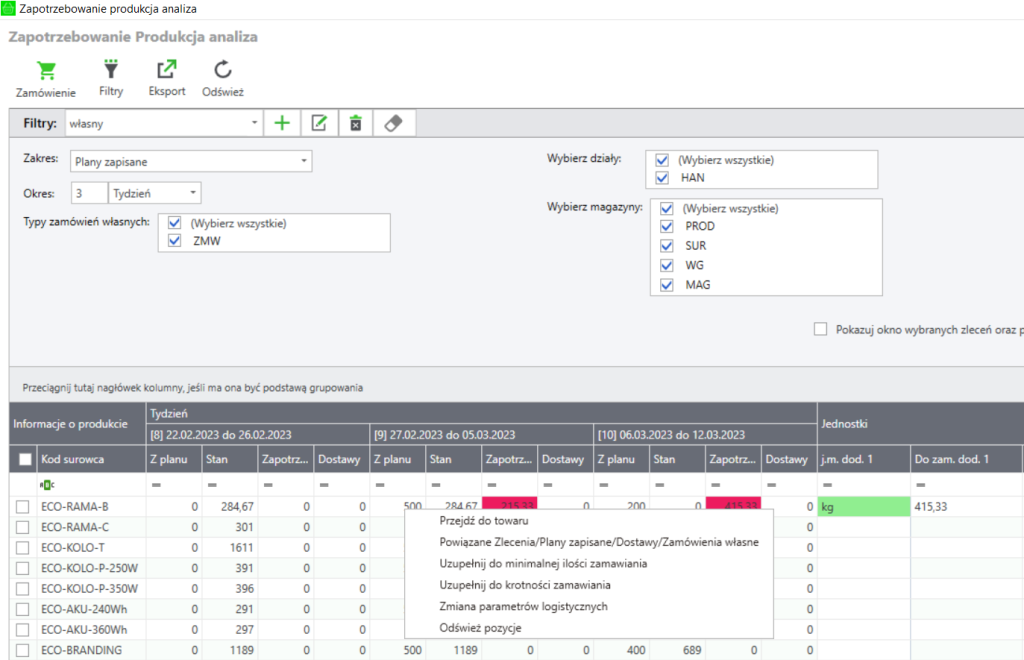

Efektywne planowanie produkcji to klucz do minimalizacji kosztów i maksymalizacji zysków. Zła organizacja pracy oraz brak prognozowania wydatków prowadzą bowiem do nadprodukcji, przestojów czy marnowania zasobów. Tu pomocnym rozwiązaniem może okazać się system ERP dla branży produkcyjnej Symfonia Handel, który pozwala m.in. tworzyć plany produkcyjne w kilku wariantach, sprawdzać poziom stanów magazynowych oraz przygotować bilans brakujących składników przed wygenerowaniem zleceń produkcyjnych.

Wiele ciekawych funkcji oferują również moduły analityczne, które umożliwiają m.in. weryfikację zapotrzebowania na materiały i surowce w rozbiciu na różne okresy (dni, tygodnie, miesiące). W systemie ERP Symfonia Handel analiza może być prowadzona na podstawie różnych źródeł, takich jak zlecenia produkcyjne (gdzie przypisanie do okresu odbywa się według terminu zlecenia) i plany produkcyjne (gdzie przypisanie do okresu odbywa się według terminu przypisanego do pozycji planu). Użytkownik ma także możliwość połączenie obu źródeł, co daje pełny obraz przyszłego zapotrzebowania.

6. Zadbaj o efektywność energetyczną

Koszty energii stanowią istotną część wydatków firm produkcyjnych. Aby poprawić rentowność przedsiębiorstwa, warto rozważyć przeprowadzenie audytu energetycznego. Takie badanie pozwala dość dobrze zidentyfikować obszary, w których można zmniejszyć zużycie energii. Firmy, które chcą poprawić efektywność energetyczną, często decydują się także na modernizację parku maszynowego oraz wdrożenie systemów zarządzania energią, umożliwiających automatyzację procesów. Coraz większe znaczenie ma także dywersyfikacja źródeł energii, a w tym inwestycje w odnawialne źródła, takie jak instalacje fotowoltaiczne czy systemy kogeneracyjne.

7. Zminimalizuj wydatki administracyjne

Koszty ogólne, obejmujące wydatki administracyjne, biurowe, marketingowe czy te, związane z podróżami służbowymi, stanowią istotny element struktury kosztów przedsiębiorstwa produkcyjnego, a co za tym idzie, mają wpływ na jego rentowność. Ich wysoki poziom może wynikać z niekontrolowanych wydatków na usługi zewnętrzne, nieefektywnej organizacji pracy biurowej oraz braku narzędzi monitorujących przepływy finansowe w tym obszarze. Aby uniknąć tego typu problemów warto:

- sprawdzić możliwość renegocjowania umów z dostawcami usług telekomunikacyjnych czy kurierskich,

- wprowadzić systemy kontroli budżetowej oraz analizy kosztów,

- wdrożyć outsourcing funkcji administracyjnych.

Jak poprawić rentowność w firmie produkcyjnej – podsumowanie

Poprawa rentowności w firmie produkcyjnej to złożony i wieloaspektowy proces, wymagający strategicznych działań na wielu frontach – od usprawnienia procesów produkcyjnych, poprzez kontrolę kosztów i innowacje produktowe, po efektywne zarządzanie łańcuchem dostaw. System ERP (Enterprise Resource Planning), który integruje dane z różnych obszarów działalności przedsiębiorstwa oraz zapewnia lepszy przepływ informacji, może okazać się tu dużym wsparciem.

Dzięki swojej funkcjonalności pozwala bowiem na identyfikowanie wąskich gardeł, optymalizację zapasów, skuteczne prognozowanie wydatków i podejmowanie decyzji w oparciu o rzetelne informacje. Jeśli szukasz takiego rozwiązania dla swojej firmy, skorzystaj z możliwości bezpłatnego przetestowania demo oprogramowania Symfonia Handel. Wypełnij formularz i pobierz wersję demonstracyjną.

Komentarze (0)

Nie ma tutaj jeszcze żadnego komentarza, bądź pierwszy!

Napisz komentarz

Przeczytaj również:

Niekontrolowana amortyzacja majątku – fakty, problemy i ryzyka, o których musisz wiedzieć

Symfonia