LIFO (z ang. last in first out) – co to za metoda?

enova365

Wybór metody wyceny rozchodu zapasów wpływa – szczególnie w warunkach braku stabilności gospodarczej i inflacji – na wysokość kosztów i wyników finansowych firmy. Jaki jest najlepszy sposób wyceny zapasów dla Twojego biznesu? Poniżej wyjaśniamy co to jest metoda LIFO oraz przedstawiamy zalety i wady innych możliwych sposobów wyceny rozchodu zapasów.

LIFO – co to za metoda?

Zacznijmy od wyjaśnienia, dlaczego metoda wyceny rozchodu zapasów jest ważna. Chodzi o to, że o ile można łatwo ocenić, jaka jest rzeczywista wartość nabywanych materiałów lub wytwarzanych w firmie produktów – nawet przy stale zmieniających się cenach i kosztach – trudno wycenić ich wartość w momencie rozchodu z magazynu.

Jest tak, bo w danym momencie w magazynach firmy znajdują się zwykle zapasy tego samego rodzaju, nabywane po różnych cenach i wytwarzane różnym kosztem. Można oczywiście wyceniać je w drodze szczegółowej identyfikacji rzeczywistych kosztów lub cen (metoda jednostkowej wartości rzeczywistej (ang. specific identification method)). Ponieważ jednak jest to metoda pracochłonna, stosuje się czasem inne – uproszczone metody wyceny rozchodu materiałów, towarów i produktów pracy.

Jedną z nich jest LIFO. Metoda LIFO to skrót od angielskich słów last in first out, czyli ostatnie weszło, pierwsze wyszło. Jest to metoda wykorzystywana do wyceny rozchodu aktywów, zwana także metodą najpóźniejszej dostawy, albo metodą ceny najpóźniejszej. W przeciwieństwie do FIFO, w LIFO ostatni towar, który trafia do magazynu, opuszcza go jako pierwszy. Innymi słowy, zasada LIFO polega na wycenie rozchodu materiałów, towarów lub produktów gotowych według ceny (kosztu) kolejnych przychodów tych zapasów, poczynając od najpóźniejszej dostawy.

Kto stosuje metodę LIFO?

Metoda LIFO jest korzystna dla biznesów, które magazynują dużą ilość towarów lub produktów, towarów wielkogabarytowych oraz tych, których data ważności nie ma znaczenia.

Metoda LIFO zapewnia – w warunkach inflacyjnego wzrostu cen – najlepszą współmierność kosztów z przychodami danego okresu, gdyż posługuje się aktualnymi cenami rynkowymi. Wynik finansowy wygospodarowany w danym okresie można więc nazwać wynikiem realnym: ani nie zawyżonym, ani niezaniżonym przez zmiany cen rynkowych zapasów.

Ta metoda wyceny zapewni więc odtworzenie zużytych lub sprzedanych zapasów w danym okresie. Warto pamiętać, że zapas końcowy rzeczowych składników majątku obrotowego metoda ta wycenia po cenach (kosztach) historycznych, nieaktualnych (niektóre z zapasów mogły zostać kupione nawet wiele lat temu). Zaniża więc wartość zapasów w bilansie w przypadku stałego wzrostu ich cen i może istotnie obniżyć bilansową wartość aktywów obrotowych. Z drugiej jednak strony, zasada LIFO stosowana w takich warunkach wyraźnie obniża aktualne zobowiązania podatkowe jednostki gospodarczej. Z tego powodu niektóre standardy rachunkowości, między innymi IFRS (Międzynarodowe Standardy Rachunkowości) nie pozwalają na stosowanie tej metody wyceny zapasów.

Wycena zapasów metodą LIFO – przykłady

Jeśli zastosujesz LIFO, w momencie wydawania produktu z magazynu zaksięgujesz wydanie w wartości ostatnio przyjętego towaru, a gdy jego ilość się wyczerpie, po cenie poprzedniej. Wyjaśniają to poniższe przykłady.

Załóżmy, że przedsiębiorstwo odnotowało następujące przyjęcia do magazynu.

W magazynie znajduje się więc 330 sztuk zapasu o łącznej wartości 35 500 zł. Jeżeli teraz przedsiębiorstwo będzie chciało wydać z magazynu 220 sztuk zapasu, zgodnie z metodą LIFO wyda:

W magazynie natomiast pozostanie zapas o wartości:

Jeśli następnie spółka przyjmie kolejną dostawę, np. 200 sztuk po 150 złotych, to wydając zapasy z magazynu zgodnie z metodą LIFO, rozpocznie od tych ostatnio przyjętych.

Metody FIFO i LIFO, FEFO, LOFO oraz HIFO — kiedy je stosować?

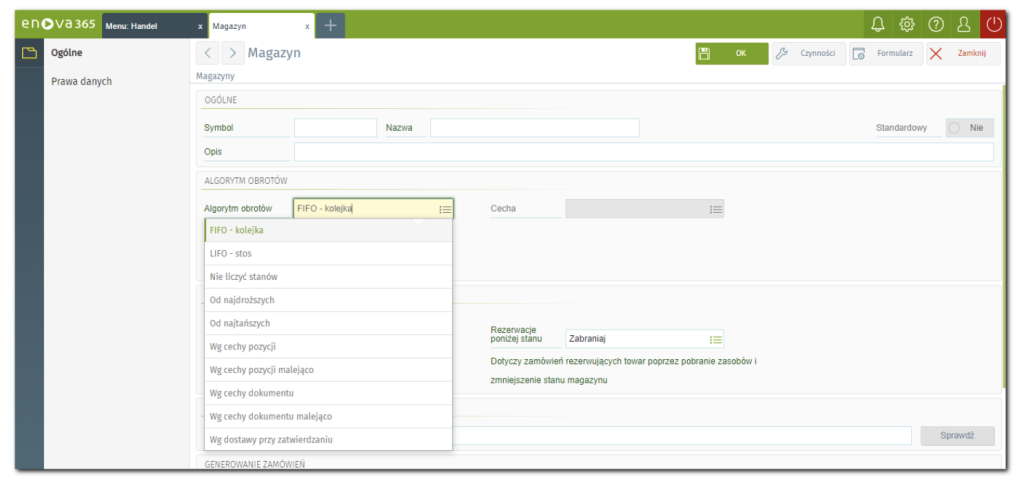

Jak wspomnieliśmy wyżej właściwa wycena rozchodu zapasów, jest kluczowa dla firmy, bo może mieć wpływ na wysokość kosztów i jej wynik finansowy. Dobrą wiadomością jest to, że istnieje oprogramowanie, przy pomocy którego firmy mogą optymalizować zarządzanie zapasami. Odpowiedni program magazynowy, taki jak moduł Handel i magazyn enova365 pomaga obliczyć, ile produktów firma ma na stanie, śledzić zamówienia czy prowadzić ewidencję towarów. Nie ma jednak uniwersalnego podejścia do wyceny rozchodu zapasów.

Najpopularniejsze są metody FIFO i LIFO. Zasady stosowania LIFO wyjaśniliśmy powyżej. Niżej znajdziesz wady i zalety stosowania pozostałych metod wyceny rozchodu zapasów.

- FIFO (ang. first in first out), czyli pierwsze weszło, pierwsze wyszło inaczej metoda ceny najwcześniejszej. Przy tej metodzie zakłada się, że produkty są sprzedawane w takiej kolejności, w jakiej wpływają do magazynu, co oznacza, że produkty, które jako pierwsze pojawiły się w magazynie, są też jako pierwsze sprzedawane. W przypadku zastosowania FIFO – w warunkach inflacyjnego wzrostu cen następuje „zaniżenie” wartości rozchodu zapasów, a „zawyżenie” zysku finansowego i wartości salda końcowego tych zapasów. Spowoduje to co prawda właściwą, bo aktualną wycenę bilansową zapasów, ale jednocześnie – w związku z niedoszacowaniem kosztów z tytułu rozchodu tych zapasów – nie zapewni ich odtworzenia, a wynik finansowy danego okresu będzie zwiększony o wysokość tego niedoszacowania.

- FEFO (ang. first expired first out), czyli pierwsze traci ważność, pierwsze wychodzi – Ta metoda wyceny zapasów stosowana jest przede wszystkim w firmach, które oferują produkty o krótkiej przydatności do spożycia. Pozwala to zminimalizować straty związane z przeterminowanymi produktami i upewnić się, że produkty, które trafiają do klienta, nadają się jeszcze do użytku. Warto wiedzieć, że wytyczne UE z 5 listopada 2013 r. w sprawie dobrej praktyki dystrybucyjnej dotyczącej produktów leczniczych do stosowania u ludzi 2013/C 343/01 preferują zasadę FEFO. Mówi ona między innymi: „zapasy powinny podlegać rotacji zgodnie z zasadą „pierwsze traci ważność, pierwsze wychodzi”(FEFO). Wyjątki należy udokumentować” oraz „produkty zwracane do magazynu powinny być tam umieszczane w taki sposób, żeby można było zastosować zasadę FEFO”.

- LOFO (ang. lowest in first out) – W metodzie tej w pierwszej kolejności pobierane są do zużycia towary o najniższej wartości. W magazynie są więc towary z wyższymi wartościami.

- HIFO (ang. highest in first out) – Metoda ta jest wykorzystywana głównie przez przedsiębiorstwa, które chcą zmniejszyć swój dochód do opodatkowania. Zakłada, że podczas sprzedaży towarów w pierwszej kolejności rozliczane są towary najdrożej kupione.

- AVCO (ang. average costing method), czyli metoda cen kosztów przeciętnych – Metoda wyceny zapasów opierająca się na średniej ważonej ceny nabycia tych zapasów. Obliczanie jej dla celów księgowych ma miejsce we wskazanym okresie bądź po kolejnej dostawie towarów. AVCO ma zastosowanie do wyceny rozchodu produktów, towarów i materiałów. Cena liczona jest jako wynik dzielenia wartości materiałów, które są dostępne do zużycia przez ilość materiałów dostępnych do zużycia.

enova365 pozwala łatwo wybrać dowolną metodę wyceny rozchodu zapasów

Metody wyceny zapasów – dobry system ERP pomoże Ci stosować najlepszą

W wycenie zapasów i oszacowaniu kosztów wytworzenia sprzedanych towarów pomaga odpowiednie oprogramowanie, takie jak enova365. W module Handel i Magazyn możesz łatwo wybrać metodę wyceny zapasów, jaką chcesz zastosować w swojej firmie.

Warto też pamiętać, że wycena materiałów i produktów wytworzonych w firmie jest łatwiejsza, jeżeli wprowadzisz w firmie kody kreskowe oraz relacje między dokumentami, takimi jak dokumenty przyjęcia i rozchodu surowców, dokumenty przyjęcia produktów na magazyn oraz zamówienia i faktury. Pomaga w tym system ERP enova365.

Jeśli interesuje Cię zastosowanie systemu ERP enova365 w swojej firmie, zapraszamy do umówienia prezentacji z naszym specjalistą. W czasie jej trwania otrzymasz pełen komplet niezbędnych informacji na temat samego systemu, jak i chętnie odpowiemy na wszystkie Twoje pytanie związane z jego funkcjami i możliwościami wdrożenia w Twoim biznesie.